Reklaam

Oleme kõik oma rahaga vigu teinud. Mõni meist läks nooruses krediitkaardivahetustega hulluks. Mõni meist kaevas oma hauad sõltuvusse hasartmängudest. Minu jaoks võtsin ma liiga palju õppelaene kraadi eest, mida ma isegi ei kasuta. Kas meil on lootust?

Absoluutselt! Kuid see ei saa olema lihtne.

Kui seisate silmitsi tuhandetest dollaritest koosneva võlgade müüriga, on aeg pankrotti minna ja asuda selle puhastamisele tõsiselt mõtlema - isegi kui see tundub võimatu ülesanne. Sellest võlast vabanemine on vajalik samm, kui soovite kunagi rikkaks saada. Selle ümber lihtsalt ei saa olla.

Tagastage oma võlad, suurendage oma õnne

Võlgade tagasimaksmine on valus. Laenu maksmise ajaks olete juba selle raha ära kulutanud ja hüvesid kogunud - kooli õppemaks, ärikapital, auto rahastamine jne. - seega on iga teie tehtud makse kaks korda valusam. On tunne, et sa kaotad raha ja ei saa sellest midagi välja.

Pole ime, et me võlgade tasumist nii kõhklevad. Igal kuul tuletatakse meile meelde, et oleme võlgu raha ja iga kuu lihvime hambaid, saadame tšeki, ja lükake see võlg meie mõtete taha kuni järgmise kuuni, kui tsükkel toimub kogu ulatuses jälle.

Loputage ja korrake kümme, kakskümmend, isegi kolmkümmend aastat. See ei kõla nagu õnnelik viis elu elamiseks. Kas poleks tore, kui teil pole üldse võlga?

Teil oleks olnud rohkem raha kulutada. Iga võlg, mis kaob, on nagu tööl suurendamine. Võlgade tagasimaksmiseks tühjendatud raha muutub ühekordselt kasutatavaks sularahaks, mille saate mujale kulutada. Mitte ainult sina lõpetage raha kaotamine, aga tegelikult sa oleksid raha saamine.

meelerahu üksi oleks seda väärt. Ilma selle igakuise närvitsemiseta saaksite öösel kergemini magada. Iga mahalaaditud võlg on ühe murettekitava arve võrra vähem. Kui kulutate rohkem raha, poleks teie muud arved nii suured. Säästmiseks ja investeeringuteks oleks teil rohkem raha. Sisuliselt leevendaksite palju rahalist stressi.

Ja kui sa oled nagu mina, tähendab see ka vähem hõõrdumist suhetes. Raha on üks levinumaid tülisid, eriti abieludes, millel on ühine juurdepääs ühistele rahandustele. Võlgade psühholoogilisest koormusest vabanemine võib teid tunda vähem armetuina, kuid see võib ka teie suhetesse teistega üle voolata ja põhjustada vähem vaidlusi ja argumente. Kõik on õnnelikumad.

Kuid kõige tähtsam on see suurem rahaline vabadus mida enamik meist soovib. Mõelge kõigile unistustele, mille pidite võlgu oleva raha tõttu ootele panema. Kui teil poleks võlga, mis teid maha tõmbab, millele kulutaksite seda raha? Milliseid unistusi sa lõpuks saavutada suudaksid? Praegu ei tähenda see ainult stressi vähendamist või rahalise kindluse suurendamist. See seisneb selles, et saaksite oma elu iga päev täiel rinnal elada.

Võlgnetava summa vähendamine

Enne kui räägime teie võla tasumisest, on oluline, et teeme kõik endast oleneva, et võlasummat võimalikult palju vähendada. Lõppude lõpuks, kui sa suudaksid oma raha tasakaalust välja viia isegi ilma ühegi sendi kulutamiseta, miks sa siis ei teeks? See on põhimõtteliselt tasuta raha.

Muidugi on seda palju lihtsam öelda kui teha. Iga võla jäägi vähendamise peab maksma keegi. Sel juhul oleks kahju kaotanud laenuandja. Saate aru, miks laenuandjad pole võlasummade uuesti läbirääkimisest vaimustuses.

Kuid see on võimalik.

Märkus. Me räägime tegeliku pikaajalise summa vähendamisest, mille olete võlgu laenuandjale, MITTE minimaalse kuumakse vähendamisest. Viimane on hea mõte ainult siis, kui näete vaeva oma praeguse minimaalse kuumakse tasumisega. Kuumakse miinimumi vähendamisega võlgnete pikaajaliselt tõenäoliselt rohkem raha. Selgitame, miks see nii on jaotises pealkirjaga “Halvim viis võlga tagasi maksta”.

Esimene asi, mida peaksite tegema, on pöörduge krediidinõustamisteenuse poole, mida teie piirkonnas võidakse nimetada võlanõustamisena. Krediidinõustaja mitte ainult ei aita teil oma krediidikvaliteeti paremini mõista, vaid näitab ka, et kavatsete oma võlga tagasi maksta.

Siis peaksite pöörduge oma laenuandjate poole ja uurige võimalusi oma laenude tingimuste uuesti läbirääkimiseks ja parendamiseks. Jällegi ei ole laenuandjad võlajäägi otsese vähendamise üle liiga elevil, kuid tavaliselt on nad valmis loobuma tasudest, mis võivad olla teie kogunenud. Selgitage oma olukorda, veenduge neid, et kavatsete võlgade maksmise osas tõsiselt mõelda ja uurige, kas nad on valmis teie intressimäära ja / või põhisaldot vähendama.

Refinantseerimine võib olla arukas, kuid riskantne. Lihtsustatult öeldes on refinantseerimine see, kui kasutate laenu ühe või mitme muu laenu tasumiseks. Mõelge sellele nagu krediitkaardi maksmine teise krediitkaardiga. Kuni uue laenu intressid on madalamad kui makstava laenu intressid, võib see olla arukas samm.

Ma kordan: Ärge kunagi kasutage madala intressiga laenu tasumiseks kõrge intressiga laenu.

Hüpoteeklaenude refinantseerimiseks võite kasutada Bank of America refinantskalkulaator mis aitab teil näha, kuidas võiks välja näha teie hüpoteegi refinantseerimine, kuid see on saadaval ainult Ameerikas. Bankrate'i refinantseerimise kalkulaator on natuke rohkem seotud, kuid on ka teie olukorra suhtes täpsem ja seda saab kasutada igasuguse laenu saamiseks.

Ja pidage seda meeles olete endiselt võlgu! Asendasite ainult ühe laenu teisega ja see laen tuleb ikkagi ära maksta. Laenu jääk pole muutunud; tänu madalamale intressimäärale võlgnete lihtsalt pikas perspektiivis vähem raha. Ärge tuginege sellele taktikale oma võla edasilükkamise viisina.

Üks asi veel: vältida laenude konsolideerimist. Konsolideerimine ei vähenda võlgu. Samas konsolideerides mitu laenu üheks laenuks võiks kui vähendate oma kuuarvet, kaotate võimaluse teha makseid konkreetsete laenudena, mis on võla võimalikult kiireks tasumiseks peamine viis. Uurime sellest lähemalt jaotises pealkirjaga „Parim viis võlga tagasi maksta”.

Millal on konsolideerimine hea idee? Kui konsolideeritud laenu intressimäär on märgatavalt madalam kui kõigi konsolideeritavate laenude keskmine intressimäär, võite pikas perspektiivis maksta vähem.

Teine põhjus konsolideerimiseks on see, kui teie laenude intressimäär on muutuv. Kui ootate, kuni intressimäär langeb, võib konsolideerimine madala fikseeritud intressimäära lukustada, nii et te ei pea muretsema intressimäära tõusu pärast tulevikus.

Lõpuks võib konsolideerimine leevendada stressi, kui žongleerite mitmelt pakkujalt liiga palju arveid. Ühe arve tasumine on kindlasti mõistlikum kui nelja, viie või enama üksikisiku laenuga tegelemine.

Kas mõtlete konsolideerimisele?Bankrate konsolideerimise kalkulaator on fantastiline, kui näete, kuidas see teie jaoks osutub. Sisestage kõik laenud, mida soovite konsolideerida (nt krediitkaart, auto, haridus) ja see näitab teile, millised on uue laenu tingimused, intressimäär jne. võiks olla ja kui kaua kulub teie vanade laenudega võrreldes ära tasumine?

Märkus: Ameerika Ühendriikides ei saa föderaalseid ja eralaene konsolideerida. See võib kehtida ka teiste riikide kohta.

Kuhu kogu teie raha läheb?

Sel hetkel olete vähendanud oma võlasaldo ja / või intressimäärasid. Või äkki ei saanud te üldse mingeid vähendamisi teha. See on täiesti korras. Vähemalt sa lasid selle maha, eks? Mõelge võla vähendamisele kui pigem boonusele kui millelegi, mida oodata võiks.

Enne kui võla tegelikult maksma hakkame, peame välja mõtlema, kui palju raha saame iga kuu võla tagasimaksmiseks suunata. Selleks peame looma eelarve. Ärge laske sellel teid hirmutada! Eelarved on lihtsad - isegi kui te pole matemaatikaviga.

Selle sisu: Sissetulek - kulud = kulutatav raha.

Sissetulek on mis tahes usaldusväärne sissetuleva raha allikas, kõige ilmsem on teie palk. Kulud hõlmavad kõiki teie igakuiseid arveid koos kõige muuga, mille peale te regulaarselt raha kulutate, sealhulgas toit, rõivad ja meelelahutus. Eelarve pole midagi muud kui arvutustabel, mis jälgib seda kõike ühes mugavas kohas.

Miks see on oluline? Sest see näitab teile, kuhu kogu teie raha tegelikult läheb. Arvasin alati, et kulutan iga kuu vähem kui 1000 dollarit, kuni hakkasin oma kulutusi jälgima. Vaata ja vaata, kõik Starbucksi jookide ja impulsitoidukaupade ostmised, mille ma teeksin, lisanduvad sadadele lisa dollaritele.

Siin on raske tõde: võlg on ennekõike emotsionaalne probleem.

Enamik võlgade juhtumeid on seotud eluviisidega, kus kulutatakse rohkem, kui kulutada saab. Kui soovite säilitada elukvaliteeti, mida teie sissetulekud ei toeta, on krediidi ostmine ainus viis selle saavutamiseks. See on tõsi, kui teie aastane sissetulek on 30 000, 100 000 või 500 000 dollarit.

Seetõttu on eelarve vaieldamatu.

Eelarve näitab meile, kui palju tulu meil on ja kuhu kogu see raha läheb. Kui kulutame liiga palju, võib eelarve meile näidata, kuhu see raha läheb. Kui kulutasite eelmisel kuul pubi jookidele 250 dollarit, kas saate selle 100 dollarini viia? Või isegi 0 dollarit? Kas leiate odavamat elukohta? Kas saate loobuda geneeriliste kaubamärkide nimemarkidest? Need on kõik võimalused kulude vähendamiseks.

Võlgavaba inimese jaoks on kõige olulisem leida tasakaal sissetuleva raha ja väljamineva raha vahel. Kuid nende jaoks, kes oleme võlgades, ei piisa tasakaalust tasakaalust; kui tahame võlast võimalikult kiiresti lahkuda, peame selle sammu võrra edasi viima.

Kuid uurime seda piisavalt kiiresti. Nüüd räägime sellest, kuidas luua tegelik eelarve.

Mis puudutab eelarve koostamist, siis a isiklik Exceli eelarvetabel Tehke isiklik eelarve Microsoft Exceli abil neljas lihtsas etapisKas teil on nii palju võlga, et selle tasumine võtab aastakümneid? Tehke eelarve ja kasutage neid Exceli näpunäiteid, et oma võlg varem ära maksta. Loe rohkem on lihtne viis luua vaid neli sammu, kuid piisavalt informatiivne, et teenida teid hästi, kui kõik, mida vajate, on tulude ja kulude kiire jälgimine. Kui sellest teile ei piisa, vaadake neid Exceli mallid finantside jaoks Finantside haldamiseks 15 Exceli arvutustabeli malliHoidke oma finantsseisundil alati silma peal. Need tasuta Exceli arvutustabelimallid on tööriistad, mida vajate oma raha haldamiseks. Loe rohkem mis sisaldavad mitmeid eelarvestamise malle, mida saab kohandada iga olukorraga.

Neid on ka käputäis rahalised mobiilirakendused 10 suurepärast rakendust 2014. aastal raha haldamiseks ja säästmiseksKuna nutitelefon on alati teiega, on see suurepärane ressurss oma eelarve jälgimiseks, intresside arvutamiseks või kupongide leidmiseks. Loe rohkem mis on loodud teie kulutamisharjumuste jälgimiseks ja kuude kaupa kulutatud summa vähendamiseks.

Kuid tasuta ei saa te lüüa veebipõhine eelarvestamise tööriist Mint Kuidas kasutada rahapaja oma eelarve ja kulutuste haldamiseks veebis Loe rohkem . Selle abil saate oma pangakontod turvaliselt ühendada ja see töötleb automaatselt kõiki teie sissetulevaid ja väljaminevaid tehinguid. Samuti saate luua eelarve, mida uuendatakse automaatselt iga tehingu korral. Selles käsitletakse kõike kulisside taga. Te ei leia lihtsamat viisi oma raha eelarvestamiseks.

Mint on saadaval USA-s ja Kanadas. Muud võimalused, nt Raha armatuurlaud, võib olla teie riigis saadaval. Kui teil pole meelelahutust vinge tarkvara eest 60 USA dollarit, kaaluge ostmist Te vajate eelarvet— parim isiklik eelarvestamise tarkvara, mida ma näinud olen.

Kui olete õppinud eelarvestamise mõtteviisi Lõpetage raha leke: kuidas seadistada isikliku tehnika eelarvetTehnoloogia võib röövida teid pimedaks. Ärge lubage, et tehnoloogia paneb teid tänavatele võlgu - või mis veelgi hullem - tänavale. Lugege kindlasti oma isikliku tehnikaeelarve kavandamise ja maksimeerimise näpunäiteid. Loe rohkem , peaksite mõistma, kui palju kulutatavat raha teil kuus on. (See on sissetulek miinus kulud.) Pidage seda numbrit meeles, sest see muutub oluliseks vaid sekundiga.

Kuidas laenud toimivad: mis on intress?

Ütleme nii, et tahan sinult laenata 100 dollarit. Te ei tea, kes ma olen - oleme ju võõrad - nii et see on risk, mida te ei soovi võtta. Pole mingit garantiid, et maksan teile selle raha kunagi tagasi, eks? Laenutades mulle raha, vähendate lisaks sellele ka seda, kui palju raha saate endale kulutada.

Paberkandjal pole teil mingit mõtet mulle raha laenata, kuna see on kõik risk ja ei tasu, seega lükkate minu laenutaotluse tagasi.

Ütleme nüüd, et tahan sinult laenata 100 dollarit, kuid maksan sulle tagasi 120 dollarit. Kas see kõlab nagu hea tehing? Endiselt on oht, et ma ei maksa teile tagasi, kuid kui te seda teete, teeniksite 20 dollarit ilma pingutusteta. Kas sa laenaksid mulle seda raha?

Seda täiendavat 20 dollarit nimetatakse huvi. Võite mõelda sellele kui laenuvõtja tasule, mis korvab laenuandja võetud riski.

Ütleme nii, et mul on olnud raha laenamise ajalugu ja seda pole kunagi tagasi makstud. Või äkki maksan selle tagasi, kuid ma ei taha seda. Minu varasemad laenuandjad on pidanud mind enne raha tasuma. See teeb minust riskantse laenuvõtja, nii et sa laenaksid mulle raha ainult siis, kui tasu vastaks riskile. Võib-olla on 20 dollarit 100 dollarilt liiga vähe. Võib-olla laenaksid sa mulle selle 100 dollarit, kui luban maksta tagasi 150 dollarit.

Ütleme nüüd nii, et mul on olnud võlgu alati õigeaegselt tagasi maksta. Mu varasemad laenuandjad armastasid mind, sest osutusin nende jaoks väheseks riskiks. Olen peaaegu garanteeritud, et maksan teile õigeaegselt tagasi, nii et kui lubate maksta tagasi 110 dollarit, võite olla nõus mulle laenama 100 dollarit. Minusuguse laenuvõtja puhul on see 10 dollarit peaaegu nagu vaba raha.

Põhimõtteliselt kuidas laenud toimivad. Laenatud algsummat nimetatakse printsipaal ja peal oleva lisaraha määrab intress, mis on protsent põhiosast. Selles viimases näites oleks põhisumma 100 dollarit ja intressimäär 10%.

Reaalses maailmas on üks väike täiend: mõne aja pärast võetakse kogunenud huvi printsipaali vastu. Seda nimetatakse liitintressid.

Ütleme nii, et laenasin teilt 100-dollarist põhimõtet 10-protsendilise intressimääraga, mis ühendab igakuiselt. Kuu aja pärast olen võlgu teile 100-dollarise põhisumma pluss 10-dollarise intressi kogusummas 110 dollarit. Kui ma ei maksa teile õigel ajal, lisandub intressi summa ja see saab 110 dollari põhisummaks. Veel ühe kuu pärast oleksin võlgu teile 110-dollarise põhisumma ja veel ühe 11-dollarise intressi summas 121 dollarit. Kui ma teile ei maksa, kordub see tsükkel igavesti.

Laenude toimimise tundmine on oluline, kui tahame välja mõelda tagasimakseviisi, mis minimeerib pikaajaliselt võlgnetavad summad.

Halvim viis võlga tagasi maksta

Igal võetud laenul on a minimaalne kuumakse. Enamik meist on mures selle pärast, et see miinimummakse oleks võimalikult väike, kuna vajame oma raha mujalt.

See on raske viga.

Kui soovite oma võla ära maksta, peate seda tegema maksta põhisumma ära. Niikaua kui teil on põhiline tasakaal, tekitab see jätkuvalt huvi. Makstes ainult miinimumi, maksate enamasti selle kuu eest teenitud intresside eest. Ainult väike osa sellest igakuisest maksest läheb tegelikult põhisumma tasumiseks.

Näitlikustamiseks uurime väljamõeldud stsenaariumi, mis mängib välja kahel viisil: esiteks, makstes ainult miinimumi; teiseks, makstes mingi summa üle miinimumi.

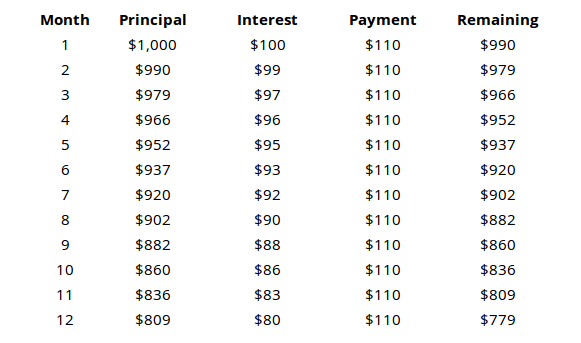

Minimaalse makse stsenaarium

Oletame, et võtate 1000 dollarist laenu, mille intressimäär on 10% ja mis moodustab igakuise makse ning mille minimaalne sissemakse on 110 dollarit.

Kui olete 1000-dollarise laenu ja igakuise minimaalse sissemaksega 110 dollarit, arvate tõenäoliselt, et kogu laen makstakse ära 8 või 9 kuu jooksul, eks? Kuid nagu tabelist nähtub, oleks teil terve aasta pärast tasumiseks siiski põhisumma 779 dollarit. Teisisõnu, olete 1000-eurose laenu pealt maksnud tagasi 1320 dollarit, kuid põhiosa tagasimaksmiseks läks sellest ainult 221 dollarit. Ülejäänud oli lihtsalt huvi.

Kui jätkaksime selle stsenaariumiga, maksaksite kogu põhisumma tagasi maksmiseks kokku umbes 3150 dollarit.

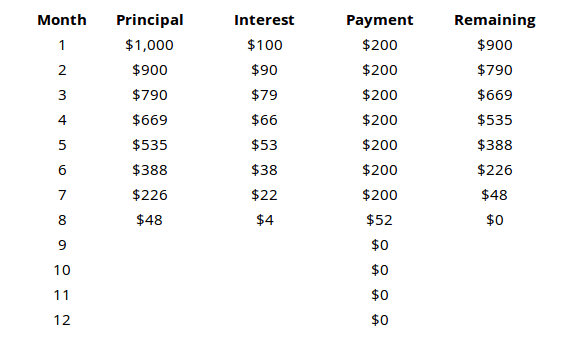

Proaktiivne makse stsenaarium

Vaatame nüüd sedasama 1000-dollarist laenu, mille intressimäär on 10% ja mis sisaldab igakuist intressi ning mille minimaalne sissemakse on 110 dollarit, kuid me maksame iga kuu tahtlikult 200 dollarit.

Tulemused on palju erinevad. Kogu laen makstakse välja 8 kuu jooksul pärast seda, kui olete maksnud kokku 1452 dollarit.

Vaadake mõlema stsenaariumi järel järelejäänud põhisummat iga kuu järel, et näha, kui oluline see on maksta põhisumma ära. Kui maksate ainult miinimumi, läheb suurem osa teie rahast intressi, mitte põhiosa tasumiseks.

Korrake seda seni, kuni saate seda unes korrata: minimaalne kuumakse on kõige kallim viis laenu tagasi maksmiseks.

Parim viis võlga tagasi maksta

Nüüd, kui me teame vale Laenude tasumise viis, uurime eks tee. Siin mängib teie eelarve. Sina tegi eelarvestage oma raha, kas pole?

Siin on kiire meeldetuletus: Sissetulek - kulud = kulutatav raha.

Võimaluse korral tuleks kõik võlad kohe ära maksta. Mida kauem kulub põhisumma vähendamiseks, seda enam maksate intressi. Seetõttu peaksite vähima intressi maksmiseks vajuma nii palju raha kui võimalik võla tagasimaksmiseks iga kuu.

Teisisõnu, kui olete oma põhivajaduste ja -kulude eest hoolitsenud, tuleks KÕIK allesjäänud raha suunata võla tagasimaksmisele.

Aga mis siis, kui teil on mitu laenu? Millised laenud peaksite esmalt ära maksma? Kuidas säästa pikas perspektiivis kõige rohkem raha? Siin on kaks mõttekooli.

Laviini meetod

Laviini meetodil on teie eesmärk: makske kõigepealt välja kõrgeima intressimääraga laenud. Makske iga laenu eest miinimumsumma ja uputage ülejäänud oma kuluv raha suurima intressiga laenu. Kui mitu laenu on seotud, eelistage väikseima jäägiga laenu.

See on matemaatiliselt kõige õigem viis võlgade tagasimaksmiseks. See säästab pikas perspektiivis kõige rohkem raha.

Miks on see parim meetod?

Selle asemel, et mõelda oma võlale nagu käputäis erinevaid laene, mõelge sellele kui tuhandetele 1-dollaristele laenudele. Mõelge selle asemel ühele 1000-dollarisele laenule, mille intressimäär on 10%, mõelge sellele kui tuhande dollari suurusele 10-protsendilise intressiga laenule. Mõelge kõigile oma laenudele niimoodi.

Nagu me varem järeldasime, tahame kõrgetest laenudest alati võimalikult kiiresti lahti saada. Iga dollar, mille maksate kõrge intressiga laenu tagasimaksmiseks, on üks dollar vähem, mis teenib kõrge intressi.

Lumepalli meetod

Lumepallimeetodi puhul on teie eesmärk: makske kõigepealt välja laenud, mille põhiosa jääk on väiksem. Makske iga laenu eest miinimumsumma ja uputage ülejäänud oma kuluv raha väikseima põhiosaga laenu. Kui mitme laenu saldo on sarnane, eelistage kõrgeima intressimääraga laenu.

Pikas perspektiivis kokkuhoitud absoluutse raha osas on see meetod vaid pisut halvem kui laviini meetod.

Miks valiks keegi selle laviini meetodi asemel?

Psühholoogia on võlgade tagasimaksmisel tohutu tegur. Kui seisate silmitsi võlamäega, võib see osutuda äärmiselt kohutavaks, kuni võite end tunda mitte kunagi maksa ära. Me kõik vajame lühiajalisi võite, et olla mõistlikud ja entusiastlikud, isegi kui see tähendab säästmist pisut vähem raha pikas perspektiivis.

Lumepalli meetod võimaldab meil neid võite saada. Kui sihite kõigepealt madalaima saldoga laene, saate tunda laenu maksmise rahulolu tunnet. See tundub suurepärane! See on põnev! Lisaks on see teie meelest üks vähem laenu. See on makstud, see on tehtud ja kadunud. Selle võidu magusus on tavaliselt tugevaks motivatsiooni tõukeks teele püsimiseks.

See on kiireim viis väiksemate laenude kärpimiseks ja endale lõpuks ühe või kahe suure laenu andmiseks - ja seda on lihtsam hallata.

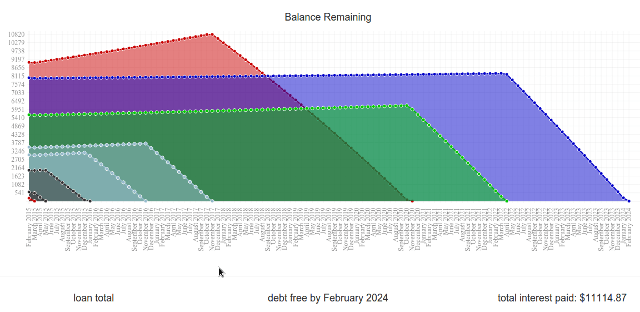

Võrdle nüüd: Seal on suurepärane veebisait nimega Unbury.us kus saate sisestada kõik oma laenupõhimõtted ja intressimäärad ning võrrelda neid kahte makseviisi vaadake, kui kaua võtab teil aega laenude tagasimaksmine ja kui palju intressi selle kõige pealt maksate aeg. Samuti saate igakuiste maksesummadega ringi liikuda, et näha, kuidas see kõike mõjutab.

On veel kaks veebitööriista, mis on pisut keerukamad Payoff.io ja Võlg. Äärmiselt soovitatav, kui soovite midagi pisut suurema jõu ja peenusega kui Unbury.us.

Ülaltoodud graafikute genereerimiseks kasutati Unbury.us-i.

Külgmärkus teemal “Juhuslik raha”

Juhuslik raha on ootamatu sularaha sissevool. See võib olla töölt saadud boonus, sõprade või pereliikmete kingitus või isegi loteriivõit. Kas teil on äkki mõni lisaraha käes? See on see, millest me räägime.

Enamik inimesi kasutab ootamatu raha enda ravimise viisina. Seda on kindlasti ahvatlev teha. Võib-olla soovite ehitage endale uus arvuti Kuidas oma arvutit ehitadaOma arvuti ehitamine on väga tänuväärne; samuti hirmutav. Kuid protsess ise on tegelikult üsna lihtne. Me juhendame teid kõigest, mida peate teadma. Loe rohkem . Võib-olla tunnete, et väärite äsja välja antud nutitelefoni uut mudelit. Või äkki soovite uute rõivaste otsas 7 meeste moe- ja stiiliblogi, mida peaksite järgimaAlates selliste teenuste nagu Bloggeri (endine Blogspot) ja Wordpressi levikust 2000. aastate keskel on ajaveebide pidamine kasvanud üheks suurimaks Interneti nurgaks. Hiljuti on seda nurka nimetatud ... Loe rohkem .

Nii palju kui soovite, oleks targem tee hoiduda. Hüppa kogu see ootamatu raha võlgade tagasimaksmisele ega vaata tagasi. See säästab teid nii palju raha pikas perspektiivis. See võib tunduda raiskamine, kuid saate eelised piisavalt kiiresti.

Võlgade tagasimaksmine on seotud viivitusega rahuldamisega. Võib-olla peate kohe kannatama natuke valu ja ohverdama, kuid kõik see on seda väärt, kui viite lõpliku saldo alla 0 dollarini. Usaldage, et hakkate seda tunnet armastama.

Võti on jääda motiveerituks

Enamik meist jääb mõneks ajaks võlgadesse kinni, hoolimata sellest, kas uputame iga viimase järelejäänud dollari nendesse kuumaksetesse või mitte. Olenevalt asjaoludest võiksite vaadata veel viis, kümme või isegi kakskümmend aastat võlga.

Teades kuidas võla tasumiseks pole vahet, kas sina ei hooli piisavalt et seda ellu viia. Võite praegu sellest kõigest vaimustuses olla, kuid kas tunnete sama ka kuu aja pärast? Aasta pärast? Või viskad sa rätiku ja pöördud tagasi minimaalsete maksete juurde?

Võlast vabanemise võti on motiveerimine algusest lõpuni.

Alustage mõne eesmärgiga. Muidugi on peamine eesmärk „võlgadest vabaneda”, kuid on oluline püstitada paar lühiajalist eesmärki, mida saate selle käigus saavutada. Enne kui seda teete, on oluline ka see, et te ise teeksite määrake õige lahke eesmärkide saavutamisest.

Õige eesmärk on konkreetne, mõõdetav ja realistlik. Sellel peab olema tähtaeg ja see peaks põhinema meetmetel, mitte tulemustel.

Näiteks „Ma tahan laenu A ära maksta” on halb eesmärk, kuna see on ebamäärane ja keskendub lõpptulemusele. „Ma tahan laenu A ära maksta jaanuariks 2020” on vähem ebamäärane, kuid keskendub siiski lõpptulemusele. "Ma maksan iga kuu laenu A 300 dollarit" on selline eesmärk, mida soovite. See on mõõdetav toiming, mille üle teil on täielik kontroll.

Samuti on olulised pikaajalised eesmärgid. Rahapaja pakub a Rahalised eesmärgid funktsioon, mis mitte ainult ei aita teil oma raha hästi eelarvestada, vaid annab teile ka visuaalset tagasisidet tehtud edusammude kohta. Finantseesmärgid võivad hõlmata võlgade tasumist, kuid võivad hõlmata ka maja või puhkuse kokkuhoidu ja isegi pikaajalisi investeeringute eesmärke.

Soovitame kasutada lumepallimeetodit. Ehkki see maksab teile pikas perspektiivis pisut rohkem raha, on psühholoogiline kasu seda väärt. See annab teile lühiajaliste eesmärkide komplekti ja tagab, et maksate oma laenud regulaarselt tagasi. See tähendab ka, et tunnete järgmise laenu tasumisel regulaarselt rahulolu.

Psühholoogiline võimendus on teie parim sõber ja iga natukenegi motivatsioon aitab. Meie mainis Mint varem Kuidas kasutada rahapaja oma eelarve ja kulutuste haldamiseks veebis Loe rohkem ja soovitame seda siin uuesti. Erinevad ribad, diagrammid ja graafikud on motiveerimiseks suurepärased, kuna need saavad teie edusamme visualiseerida ja muuta need konkreetsemaks. Kui mitte rahapaja, siis vaadake Te vajate eelarvet mis on väärt 60-dollarist hinnasilti.

Veel üks psühholoogilise tõuke allikas: gamifikatsioon. Veebirakendused, näiteks SaveUp, edendavad paremaid kulutamisharjumusi, premeerides positiivset finantskäitumist (näiteks hoiustamiskontole hoiustamist).

Tähistage iga võitu, olgu see siis suur või väike. Kui saavutate ühe oma lühiajalistest eesmärkidest, ärge kartke end tasu eest kohelda. Võlgade tagasimaksmine on maraton ja siin-seal on oluline teha paar veetrenni. Kui te seda ei tee, siis põlete läbi ja uppute viletsuse basseini.

Preemiad ei tohiks maksta palju raha. Me ei räägi riigipuhkuse võtmisest ega uhiuue televiisori ostmisest. Lõppude lõpuks on teil veel muid laene, mis tasuvad ära - välja arvatud juhul, kui oleksite just oma viimase laenu ära maksnud - sel juhul tähistage julgelt! (Lihtsalt veenduge, et te ei paneks ennast enam võlgadesse.)

Leidke tugirühm või vastutustundlik sõber. Võlust välja ronimine maksab meelt ja emotsioone. Mõnikord aitab see, kui sõber kõrvalseisval kohal teid rõõmustab. Või kui leiate, et te ei saa oma eelarvest kinni pidada, on hea, kui teil on sõber, kes hoiab teid kursis.

See on tasutud: võlgade vabaks jäämine

Pärast kümnendit või kaks - või siis varem, kui teil veab - teete selle lõppmakse ja hingate kergendusega. Teie võlasaldo jõuab tagasi 0 dollarini ja tohutu koormus tõstetakse teie õlgadele. Võite elada elu ilma pideva tundeta, et teid muda tõmmatakse!

Kuid see ei tähenda, et saaksite hoolimatult elama hakata. Hoolsus on nüüd olulisem kui kunagi varem ja peate oma kulutamisharjumuste tipus püsima. Lõppude lõpuks, mis mõte on võlgadest vabaneda, kui jääte selle otsekohe tagasi?

Te võlgnete endale võlgu jäämise eest. Olete selle välja teeninud ja peaksite tegema kõik endast oleneva, et seda nii hoida.

Jääge oma eelarve piiridesse. Võlavaba elu seisneb selles, et veenduda, et teie sissetulekud jäävad teie kuludest ette. Kui soovite kulutada rohkem, peate esmalt oma sissetulekuid suurendama. Kui teie sissetulekud vähenevad, peate oma kulutusi tagasi hoidma. Lihtsam öelda kui teha, aga kui olete piisavalt distsiplineeritud, et võlgadest vabaneda, pole teil enam muret.

Vältige krediiti nii palju kui võimalik. Ela selle rusikareegli järgi: kui te ei saa seda debiteerida, ei saa te seda krediidina lubada. Kiire rahulolu on üks lihtsamaid viise võlgadesse sattumiseks, eriti kui olete selleks valmis impulss ostlemine Pange tähele suundumust: 5 näpunäidet, et vältida veebis sisseosteKas olete impulsiivne ostleja? Kas viskate raha asjadele, mida te tegelikult ei soovi ega vaja? Siin on mõned näpunäited, mis aitavad teil kontrolli tagasi saada. Loe rohkem . Kas soovite seda uut autot, telerit või vidinat osta? Säästke seda Aeg on raha: 4 viisi, kuidas ravida viivitusi ja säästa juba tänaÄrka üles! Mida kauem ootate, et praegune ja tulevane raha korras saada, seda rohkem raha saate kaotada. Jah see on õige. Finantsjuhtimine on ajakriitiline. Loe rohkem ja ostke see siis, kui teil on piisavalt.

Krediit on aktsepteeritav kahel juhul. Esiteks, kui soovite saada majaomanikuks ja olete täiesti kindel, et hüpoteek vastab teie eelarvele hästi. Teiseks, oma krediidiskoori kujundamisel. Selleks tehke krediitkaardiga väikesed ostud ja tasuge kogu saldo iga kuu lõpus. Igal teisel juhul vältige krediidile lootmist!

Investeerige oma lisatulu. Enamiku inimeste jaoks kulutatakse lisaraha, mis pärast kulude eest hoolitsemist üle jääb, kohe uute läikivate nipsasjade jaoks. Kui soovite oma raha niimoodi kulutada, siis otsige seda. See on teie eelisõigus. Kuid miks mitte kasutada seda lisaraha teenida veelgi rohkem raha Lihtsalt Frugal: kuidas õppida isiklikku rahandust lihtsal viisilKas muretsete regulaarselt arvete ja võla pärast? Kas tunnete end kadununa, kui teised räägivad finantslingot kasutades? Siin on hea uudis: kunagi pole liiga hilja raha tundma õppida. Loe rohkem ?

Investeeringud võivad olla hirmutav teema, kui teid esmakordselt tutvustatakse, kuid see pole üldse väga keeruline. Sõltuvalt riskikartlikkusest on teil erinevaid võimalusi - mõned on kõrge riski ja kõrge tootlusega, teised aga püsivad ja usaldusväärsemad.

Investeerimise õppimine võib olla sama lihtne kui nendesse häälestamine investeeringute YouTube'i kanalid 10 YouTube'i kanalit raha investeerimise õppimiseks Loe rohkem .

Liituge tugirühmaga. Tugevad rahandused nõuavad tugevat distsipliini - asja, mida pole pikkade perioodide vältel eriti lihtne säilitada. Sellepärast peaksite liituma rahaline tugirühm Aeg on raha: 4 viisi, kuidas ravida viivitusi ja säästa juba tänaÄrka üles! Mida kauem ootate, et praegune ja tulevane raha korras saada, seda rohkem raha saate kaotada. Jah see on õige. Finantsjuhtimine on ajakriitiline. Loe rohkem - mis on lihtsalt uhke viis öelda “veebikogukond” - see aitab teid kursis hoida ja tuletab teile meelde, mida te proovite saavutada.

Soovitan tungivalt kahte kogukonda Redditil: /r/PersonalFinance ja /r/Frugal. Esimene eesmärk on kavandada pikaajaline finantsplaan ja jääda selle juurde, teine aga vähendab tarbetuid kulusid ja elab teie ressursside piires. Midagi pisut tõsisemat kaaluge liitumist Võlgnikud anonüümsed.

Lõplikud mõtted

Ükskõik, kui palju võlgu olete, on üks asi alati tõsi: võlg pole lõbus, võlg pole lihtne ja võlga ei tule võtta kergekäeliselt. Peate sellega kohe-kohe hakkama saama, vastasel juhul hoiab see aja jooksul uuesti koos. Kui palju te praegu võlgu olete, võiksite maksta kaks korda rohkem.

Ole nõus ajutiselt elama oma normidest madalamal. See ei lähe mugavalt ja võite tunda, et vääriksite paremat, kuid kõige tähtsam on võimalikult kiiresti võlgadest vabaneda. Kui olete seda teinud, tõuseb teie elukvaliteet kiiremini kui teie kõige metsikumad unistused.

Kas olete hädas võlaga? Kui palju see mõjutab teie elu? Milliseid nippe ja näpunäiteid olete aastate jooksul kasutanud, et aidata oma võlaaugust välja ronida? Jagage meiega allpool!

Pildikrediidid: Võlakett Shutterstocki kaudu, Rahapesu Shutterstocki kaudu, Rahavõitlus Shutterstocki kaudu, Võlgade kustutaja Shutterstocki kaudu, Konsolideerimine on Shutterstocki kaudu keelatud, Eelarvekalkulaator Shutterstocki kaudu, Shopping Shree Shutterstocki kaudu, Intressimäärad Shutterstocki kaudu, Liitintress Shutterstocki kaudu, Eesmärgi termomeeter Shutterstocki kaudu, Võlgade vabadus Shutterstocki kaudu, Jääge eelarvesse Shutterstocki kaudu, Investeerimisgraafik Shutterstocki kaudu

Joel Lee'l on B.S. arvutiteaduses ja üle kuue aasta kestnud erialase kirjutamise kogemus. Ta on MakeUseOfi peatoimetaja.