Reklaam

Kui tegemist on parimaga oma rahanduse haldamine Rahapaja rahaga haldamise algaja juhendVeebieelarve tasuta jälgimise osas on Mint kuningas. Loe rohkem , ei asenda professionaalsed nõuanded. Finantsnõustajad on koolitatud, kogenud ja kui neil on hea, peavad nad silmas teie parimaid huve. Kuid mõned spetsialistid võivad teile maksta tuhandeid dollareid lihtsalt selleks, et saada sobiv finantsplaan.

Kas pole soodsamat varianti? Õnneks on veebipõhiste finantsnõustajate juures olemas.

Nende pakkumised erinevad pisut nendest, mida saadaksite näost-näkku nõustajaga, kuid üldiselt jäävad nad palju suurema hulga inimeste hinnavahemikku. Kuid kas see on seda väärt palgata? Kas teie finantsnõuande Internetist saamine on riskantne? Siit peate teadma.

Finantsnõustamise maksumus

See on paljude inimeste mõtetes küsimus: kui palju me siin räägime? Võib-olla pole üllatav, et see on äärmiselt keeruline küsimus, millele vastata.

Stone Steps Financial annab vahemiku vahemikus 400–5000 dollarit erinevate finantsteenuste jaoks ning mainib käimasolevaid plaane, mis võiksid teile kulutada kuni 300 dollarit kuus. Muidugi sõltub see suuresti sellest, kui palju tööd olete nõus ise tegema, finantsspetsialisti täpset atesteerimist ja seda, kui keeruline on teie olukord.

Kui Hulli finantsplaneerimine oli ettevõtluses, see laeti 150 dollarit tunnis ja teatas, et plaani seadmiseks peaksite plaanima maksta 1800–2400 dollarit. Nii et kui teie olukord on suhteliselt lihtne ja te ei soovi käimasolevat plaani, võite tõenäoliselt oodata maksete vahemikku 750–1000 dollarit.

Ilmselt varieerub see palju, kuid võrdluse huvides töötab.

Kui palju raha võiksite säästa oma rahandusnõuande veebist hankimisega? Finantsteenuste veebisait LearnVest [pole enam saadaval] ja suurepärane veebipõhine rahahalduse tööriist 4 viisi, kuidas saate raha säästa rakenduste ja veebisaitide abilOn oluline, et hoiukontol oleks piisavalt raha. Nende rakenduste ja veebisaitide abil saate teha esimesed sammud rahalise turvalisuse tagamiseks. Loe rohkem , võtab 299 dollarist seadistustasu ja sealt edasi 19 dollarit kuus.

Kui otsustate kaasa minna Isiklik kapital, vajate vähemalt 25 000 dollarit vara ja maksate 0,89% nende varade väärtusest kuni 1 miljon dollarit vara (protsent langeb sealt alla). Võrdluseks - Vanguard võtab teie varast 0,3% tasu, kuid selleks on vaja vähemalt 50 000 dollarit.

Nagu näete, on üsna keeruline välja maksta, kui palju te maksate, ja see on väärt aega, et uurida, kust saate parima pakkumise. Muidugi ei puuduta see ainult hinda: on ka palju muid tegureid, mida soovite ka arvesse võtta. Kuid see on hea koht alustamiseks.

Mis su raha sulle teenib

Finantsnõustaja valimisel otsite üldiselt ühte asja: finantsnõustamine 8 veebisaiti, mis aitavad teil oma rahalist tulevikku kavandadaIsiklik finantsplaneerimine on kaasaegse elu oluline osa ja peate sellest aru saama. Need veebisaidid aitavad teil parandada oma pangakonto jääki või kustutada arvelduskrediit. Loe rohkem . Kas soovite teada saada, kas olete säästes piisavalt pensionile jäämiseks Kas säästate piisavalt pensionile jäämiseks? Siit saate teada nende 9 tööriista abilSäästmine pensionipõlveks on üks olulisemaid asju, mida saate teha, aga kuidas teada, kas olete piisavalt säästnud? Siit leiate 9 tööriista. Loe rohkem , kuhu peaksite investeerima, parim viis oma raha kasutamiseks enda jaoks, kuidas seda teha täita oma rahalised eesmärgid Kuidas võlga visualiseerida ja motivatsiooniks jäädes seda välja maksta?Võlgade tasumise jätkamiseks on raske olla motiveeritud, kuid selle visualiseerimine võib protsessi lihtsamaks muuta. Loe rohkem , ja nii edasi.

Finantsnõustaja palkamine sellisest suurettevõttest nagu Charles Schwab, Vanguard või Morgan Stanley tähendab, et saate istuda tunnustatud professionaali juures ja rääkida kõigest, mis teiega seotud on rahandus.

Nad võtavad arvesse teie eesmärke, teie praegust rahalist olukorda, turu olukord 10 parimat finantssaiti, mis aitavad teil turu tipus püsidaKas otsite parimaid rahandusalaseid veebisaite, et hoida teid turul kursis? Siin on parimad saidid uudiste, investeerimise ja muu jaoks. Loe rohkem , oma potentsiaalseid investeeringuid ja koostage teile kindel finantsplaan. See on täpselt see, mida võite oodata finantsnõustajalt.

Täpselt seda, mida te võrgus saate, on natuke keerulisem kindlaks teha. Näiteks pakub LearnVest e-posti teel juurdepääsu sertifitseeritud finantsplaneerijale, e-postiga meeldetuletusi teielt plaanija selle jaoks, mida peate tegema, „planeerija soovitatud” finantstooted ja hulgaliselt artikleid, videoid ja klassid.

Planeerija soovitatud tooted võivad pärineda või mitte olla pärit oma planeerijaks ja tõenäoliselt on nad mõlemad algoritmiliselt valitud 4 masinaõppe algoritmid, mis kujundavad teie eluTe ei pruugi seda mõista, kuid masinõpe on juba teie ümber ja see võib teie elule üllatavalt palju mõju avaldada. Ei usu mind? Võite olla üllatunud. Loe rohkem või lihtsalt sponsoreeritud tooteid partneritelt. Samuti on oluline märkida, et LearnVest ei ole hallake oma vara, nagu teevad suure nimega võrguühenduseta ettevõtted.

Personaalkapitali nõustajad on saadaval e-posti, telefoni, veebikonverentsi või vestluse teel, ehkki isikupärastatud teenust saavad ainult kliendid, kelle investeeritud summa on üle miljoni dollari. Paljud neist muud selle teenuse pakutavad eelised näevad välja sellised, nagu need võiksid pärineda automatiseeritud süsteemidest, näiteks „arukas indekseerimine“, „arukas portfellihaldusstrateegia“ ja „kohandatud investeerimine“ strateegiad. ”

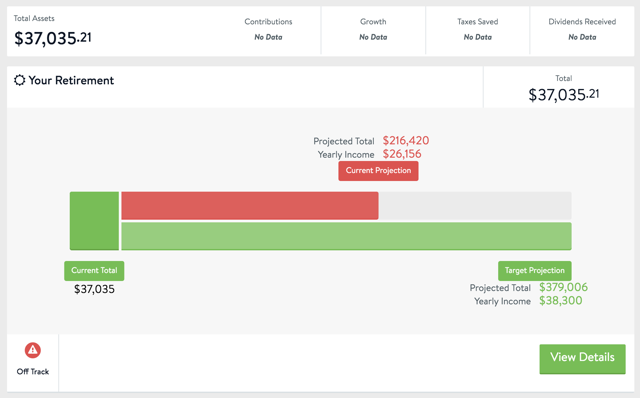

Veebipõhised finantsnõustamise saidid pakuvad tavaliselt teile kvaliteetseid tööriistu jälgida oma praegust rahalist olukorda Online-eelarvelahing: rahapada vs. Te vajate eelarvet (YNAB)Veebieelarvestamise ja kulude jälgimise osas on palju lahendusi, kuid ettevõtte kaks suurimat nime on rahapajad ja vajate eelarvet (YNAB). Loe rohkem , vaadake, kus teie raha asub, ja vaadake oma eesmärkide saavutamisel tehtud edusamme. Seda saab teha nii veebipõhiste armatuurlaudade kui ka mobiilirakenduste kaudu.

Kas finantsnõustaja on seda väärt?

Ilmselt peab see, kui otsustate palgata veebipõhise finantsnõustaja, arvestama paljude asjadega, sealhulgas teie vanus, praegune rahaline olukord, kui palju raha olete investeerinud ja palju muud tegurid. Seega on hea mõte teha omaette uurimistöö ja küsida potentsiaalsete finantsnõustajate küsimusi.

Nagu seni üle vaadatud, näib, et veebipõhine finantsnõustaja on hea viis minna, kui te ei investeeri tohutult raha.

Kui investeerite rohkem kui 750 000 või 1 miljon dollarit, siis on teil tõenäoliselt kasu oma investeeringute väga detailsest tutvumisest ja soovite usaldada selle investeeringu kellelegi, kellega saate regulaarselt kohtuda, et olla kindel, et see täidab teie eesmärke.

Teisest küljest, kui olete nagu enamik inimesi ja te ei investeeri nii palju, siis veebipõhine finantsnõustaja võib olla tõesti väga hea viis raha säästmiseks ja professionaalse rahanduse eeliste saamiseks planeerimine. Teete endiselt koostööd sertifitseeritud professionaaliga, kuid aega, mille nad on teile pühendanud, on natuke vähem, mis säästab teie raha.

Vaatamata sellele, et finantssektor kõhkleb omaks võtmast Internetti kui nõuandvat vahendit, on mõned ettevõtted kõvera ees ja on juba hakanud oma teenuseid veebis pakkuma.

See, kas need sobivad teile hästi või mitte, sõltub suuresti teie asjaoludest, kuid ärge jätke allahindlust ainuüksi seetõttu, et neil pole varjatud nime ja suurt hinnasilti!

Kas võiksite kasutada veebipõhist finantsnõustajat? Miks või miks mitte? Mis meeldib teile veebipõhise või näost näkku finantsnõustamise osas? Jagage oma mõtteid allpool!

Pildikrediidid: tsyhun Shutterstocki kaudu, racorn Shutterstocki kaudu

Dann on sisestrateegia ja turunduskonsultant, kes aitab ettevõtetel nõudlust tekitada ja viib. Samuti ajaveeb ta veebiaadressil dannalbright.com strateegia- ja sisuturunduse kohta.