Reklaam

Väikesed muudatused ei tähenda alati väikesi tulemusi. Aja jooksul võivad teie harjumuste pisikesed täiustused põhjustada teie rahalise tervise olulist paranemist. Vaid mõned väikesed muudatused aitavad teil võlgadest vabaneda, säästa rohkem ja olla pensioniks paremini valmis.

See kõik taandub pidevale marginaalsele kasule. 1% -line paranemine aja jooksul, võrreldes 1% -lise langusega, on järgmine:

Lugupeetud enesetäiendamisega seotud blogija James Clear on selle nähtuse kohta kirjutanud ennast paremaks muuta. Kuid tema postitust lugedes mõistsin, et samade põhimõtetega saab ka märkimisväärselt ära kasutada parandada oma rahandust Kuidas rollimängud võivad teid oma rahanduse parandamiseks õpetadaMänge peetakse sageli meelelahutuseks, kuid nendes õpitu võib olla kasulik ka reaalsetes olukordades. Õppimine strateegiamängus tasakaalustama praegused vajadused tulevikuplaanidega võib aidata mängijatel otsustada ... Loe rohkem .

Võib-olla ei usu, et need pisikesed muudatused suurt midagi muudavad, kuid isegi 1% -line parandus teie rahanduses võib märkimisväärset mõju avaldada. Täna kindlasti mitte. Tõenäoliselt mitte järgmisel nädalal. Tõenäoliselt isegi mitte järgmisel aastal. Kuid isiklikud rahandused on seotud pika mänguga ja need muutused aja jooksul täienevad. Vaatame mõnda neist 1% muudatustest.

Vähendage tasusid

See on suur. Kunagi lugesin, et oma rahandust puudutavate otsuste tegemisel peaksite arvestama kümne aastaga. Kui teete seda, muutub 100-dollarise aastatasuga krediitkaart 1000-dollariseks investeeringuks. Kontrollkonto, mis maksab 5 naela kuus, jookseb teile 600 naela (selle kirjutamise ajal peaaegu 750 dollarit). Investeerimiskontode tasud liidetakse aastate jooksul. Finantsnõustajad võivad küsida rohkem, kui arvate, pannes oma investeeringutuludesse suure mõra.

Paljud neist tasudest võivad tunduda ebaolulised, kuid väikeste muudatuste tegemine varakult võib tähendada suuri väljamakseid hiljem. Kuidas siis neid tasusid vähendada? Mõnikord võib see tähendada muudatuste tegemist: näiteks tasuta krediitkaardi avamist või pangakontole üleminekut veebipõhine finantsnõustaja Kas peaksite palkama veebipõhise finantsnõustaja?Finantsnõustajad võivad olla hea viis raha säästmiseks, kuid mitte kõigil juhtudel. Kas peaksite selle palkama? Noh, see sõltub mitmest tegurist. Siin on mõned asjad, mida tuleks kaaluda. Loe rohkem see nõuab vähem raha, et teid aidata.

See võib tähendada ka seda, et uurite oma investeerimis- ja pensionikontosid, et teada saada, mida täpselt maksate, ja seejärel leida odavam alternatiiv. Tõenäoliselt ei tundu, et see on seda väärt, kuid kaks või kolm neist väikestest muudatustest võivad hõlpsalt kasvatada kuni paarsada dollarit aastas. 10 aasta pärast on see paar tuhat. Pärast 20, veelgi enam. See teeb aja jooksul tõesti vahet, eriti kui teie investeerige oma säästud 5 parimat investeerimisrakendust absoluutsete algajate jaoksKas soovite hakata investeerima, kuid pole aimugi, kust alustada? Vaadake neid investeerimisrakendusi, mis sobivad ideaalselt algajatele. Loe rohkem .

Vähendage võlaintressimäärasid

Peaaegu kõigil on mingisugune võlg. See võib olla krediitkaardivõlg. Võib-olla on see õppelaen või hüpoteek. Pole tähtis, mis tüüpi võlg teil on, kõrgem intressimäär maksab teile pikas perspektiivis raha - kuid on võimalusi, kuidas seda muuta.

Mitte paljud inimesed ei tea, et sageli saate madalama krediitkaardi intressimäära, kui helistate oma krediitkaardiettevõttele ja küsite seda. Isegi paar protsendipunkti võib oluliselt muuta. Proovige kasutada see skript Bankrate'ilt krediitkaardiettevõttelt madalamat määra küsida. See lihtsalt võib töötada!

Teil ei pruugi hüpoteegi, auto või õppelaenu pakkujaga nii palju õnne olla, kuid saadaval on ka muid võimalusi, nt refinantseerimine ja konsolideerimine Kuidas säästa tuhandeid: konsolideerige oma õppelaenuKeskmine 2015. aasta kõrgkooli lõpetanu peab tagasi maksma 35 000 dollarit laene. Siit saate teada, kuidas aitab laenude konsolideerimine. Loe rohkem . Otsige alati võimalusi intressimäärade vähendamiseks, isegi natukene.

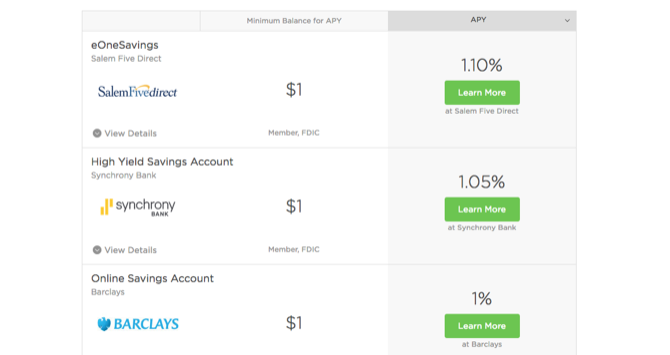

Suurendage hoiuseintressimäärasid

See võib jällegi tunduda nagu väike muudatus, millel pole tähtsust, eriti kui tegemist on intressimääradega, mis on madalamad kui 1%. Kuid mida kiiremini saate oma sääste kasvatada, seda parem. Isegi kui see on peaaegu nähtamatu summa, on see oluline. Näitena pakub Wells Fargo Way2Save'i konto teie säästudelt 0,01% -list intressi.

See tähendab, et kui alustate 2000 dollariga ja maksate iga kuu sisse 100 dollarit, siis on teil 10 aasta pärast lõppkokkuvõttes pisut üle 14 000 dollari. Synchrony 1,05% -lise säästukonto abil oleks teil sama ajavahemiku lõpus üle 14 800 dollari. Kümne aasta jooksul on see vähem kui 1000 dollarit, nii et see ei pruugi nii palju kõlada. Kuid see ei nõua pingutusi. See võiks võtke tund aega, et kõik ümber lülitada. Ja selle eest saate 800 dollarit. Pole paha tehing.

Internetipangad Säästke rohkem raha, kasutades neid 4 InternetipankaVeebipangad pakuvad sageli palju paremaid intressimäärasid ja perks kui nende pangatähed. Siin on neli parimat varianti Ameerika elanike jaoks. Loe rohkem pakuvad paremaid säästuintressimäärasid ning muudavad raha hoiustamise ja väljavõtmise lihtsaks. See on no-brainer.

Tellimuse tühistamine

Tõenäoliselt on enamikul inimestel vähemalt üks liitumisleping, mille nad saavad tühistada. Ajakiri, mida võiksite saada näiteks raamatukogust. Või pilvesalvestuse tellimus, mida te ei vaja. Võib-olla Amazon Prime'i voogesituskanal Kuidas lisada oma YouTube'i peamisele kontole videotellimusiAmeerika Ühendriikide Amazon Prime'i liikmed saavad nüüd tellida premium-kanaleid, et vaadata Amazon Video kaudu veelgi rohkem telesaateid. Selles artiklis selgitame, kuidas seda lihtsate sõnadega teha. Loe rohkem mida te pole viimasel ajal jälginud. Olge siin enda vastu aus ja tühistage see nii kiiresti kui võimalik. (Kui saate rohkem tühistada, suurepärane!)

Kulu oluliseks vähendamiseks võite ka tellimusi jagada. Jagage ajakirju teise lugejaga, pakkuge veebipõhiseid salvestuspakette poolitamiseks või Netflixi plaani jagamiseks. Seal on palju lisatasu võrguteenused, mida saate jagada Säästke nende 9 jagatava kontoga premium tellimuste korralLisatasu tellimisteenused on suurepärased, kuid kulud lisanduvad kiiresti. Siin on 9 teenust, mida saate jagada, et saada oma raha eest rohkem. Loe rohkem , ja need säästud saavad kiiresti lisanduda. Olen maksnud näiteks Spotify Premiumi eest iga kuu 10 dollarit ja maksnud iga kuu 3 dollarit. See on 84 dollarit vähem, kui maksan igal aastal, ilma reklaamivabast muusikast loobumata.

Paljud tellimused on tõesti odavad, kuid väga vähestel inimestel on ainult üks või kaks tellimust. Liituge teenusega nagu Truebill mis jälgib teie tellimusi, et näha, kui palju te neile kulutate, ja teil on palju suurem motivatsioon üks või kaks tühistada.

Lõika välja mittevajalikud ostud

Mitu korda olete paar dollarit bensiinijaamas sooda korjamiseks kulutanud? Või dollar tööl, et saada automaadist kiibid? Kuidas oleks osta lisamünte oma praeguse nutitelefonimängusõltuvuse jaoks? Seal on palju kohti, kus võite teha väga väikese ostu ja isegi sellele mitte mõelda.

Kuid aja jooksul lisanduvad need ostud veelgi. Jällegi, võtke kümne aasta vaade. Kui kulutate keskmiselt 10 dollarit nädalas väljaviskamisostudele, mida te ei hinda ega mäleta, siis oleksite võinud kümne aasta jooksul kokku hoida 5 200 dollarit.

Kõigil on erinevad kohad, kus neil on kiusatus selliseid oste teha. Võib-olla haarate tõenäoliselt poes DVD-plaadi, kui oleksite võinud seda Amazonis rentida või kasutada. Või saate aeg-ajalt tööl kommipulka, kui pärast lõunat on suhkruhimu. Kulude jälgimise rakenduse kasutamine või lihtsalt teadlikum ja tahtlikum olemine aitab teil neid harjumusi murda.

Te ei pea tingimata nendest ostudest loobuma, kuid saate peaaegu kindlasti kulusid vähendada. Tooge iga päev tööle ruut šokolaadi. Kui teil on aega tappa, tehke harjumus minna uue asemel raamatupoodi. Need väikesed muudatused liiguvad aja jooksul kokku.

Võtke krediitkaardilt maksimaalselt kasu

Seal on palju soodustusega krediitkaarte ja enamik neist näib olevat üsna sarnane säästukontodele - need pakuvad nominaalset boonusskeemi, kuid see ei tee tegelikult suurt vahet. Pika vaatluse korral võivad need hüved aga tõesti liituda.

Mul on kaart, mis pakub 1% sularaha tagasi ostu sooritamisel ja 1% raha tagasi makse sooritamisel. Paljude ostude puhul on see alla 0,02 dollari. Kuid kui kulutaksin kaardile aasta jooksul 10 000 dollarit, saaksin 200 dollarit tagasi. Ilma et peaksite midagi tegema - kaardil pole isegi tasu.

Õigete kaartide valimisel ja tasude minimeerimisel saate säästa üllatavat summat! Lihtsalt jälgige oma krediiditeatist tähelepanelikult ja ärge kahjustage seda kaartidega hulluks minnes.

Tehke pikk vaade

Need muudatused on väga väikesed ja te ei näe pikka aega nende eeliseid. Tegelikult ei pruugi te neid kunagi märgata. Kuid viie, kümne, kahekümne või kolmekümne aasta jooksul võiksid need pisikesed kokkuhoidlikud tükid kokku hoida tuhandeid kümneid tuhandeid dollareid. Ja seda pole vaja midagi piljata.

Kuidas oma rahandust 1% parandada? Milliseid väikeseid muudatusi olete oma eelarve parandamiseks teinud? Jagage oma parimaid näpunäiteid allolevates kommentaarides!

Dann on sisestrateegia ja turunduskonsultant, kes aitab ettevõtetel nõudlust tekitada ja viib. Samuti ajaveeb ta veebiaadressil dannalbright.com strateegia- ja sisuturunduse kohta.