Reklaam

Möödunud aasta ühel hetkel oli mul krediidiskoor vahemikus 300. See on kaugeltki õudne. See on hinne, mida võite oodata, kui just pankrotiavalduse esitate. Ma ei karda seda tunnistada, sest umbes kuue kuuga olin suurendanud selle tulemuse peaaegu 700-ni.

Krediidiskoori parandamine Kuidas parandada ja jälgida oma krediidiskoori tehnoloogia abilTeie krediidiskoor võib teie finantselule tohutult mõju avaldada. Selgitame, kuidas see arvutatakse ja kuidas saate seda parandada. Loe rohkem ei pea olema keeruline, keerukas protsess. Vaid mõne lihtsa käitumise ja toimingu abil saate oma krediidiskoori kiiresti tõsta vaid mõne lühikese kuuga. Tegin seda nende kuue sammu abil ja nii saab ka teie.

See juhend sisaldab teavet krediidibüroode ja lugupeetud krediidiasutuste kohta, nii et see on usaldusväärsem kui mis tahes teave, mille leiate igast veebikeskkonna foorumist või väikesest ajaveebist. Lisaks tulemuse parandamise õppimisele leiate ka palju ressursse, mis võivad aidata. Alustame selle krediidiskoori tõstmist!

1. Saage aru oma krediidi kasutamisest

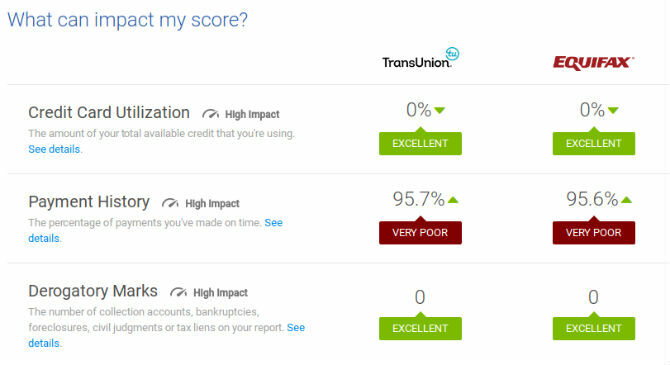

Krediidiskoori kõige olulisem tegur on nn krediidi kasutamine.

Kõlab keeruline, kuid see pole nii.

Krediidi kasutusaste on teie saadaoleva krediidi (kõik teie krediidilimiidid) ja kogu kasutatud krediidi (kõigi teie krediidi saldode) suhe. Jagades oma saldod krediidilimiitidega ja korrutades 100% -ga, peaksite lõpparv olema alla 30%. See tähendab krediidi "tervislikku" kasutamist. See toob kaasa ka väga kõrge krediidiskoori.

Üks suurimaid krediidiinfoagentuure Experian selgitab seda järgmiselt:

… Krediidiskooride üks olulisemaid tegureid on see, kui lähedal on teie saldo teie krediidilimiitidele. Krediidiskoorid liidavad teie käibekontode limiidid ja saldod, et arvutada teie üldine saldo ja limiidi suhe või kasutusaste. Mida kõrgem on teie kasutusaste, seda suurem on negatiivne mõju teie tulemustele.

Tõenäoliselt arvate, et kiire viis oma skoori koheseks suurendamiseks on lihtsalt iga krediitkaardi maksmine ja mitte kunagi nende kasutamine. See on tegelikult vale. Uskuge või mitte, 0% kasutamine on tegelikult halb asi.

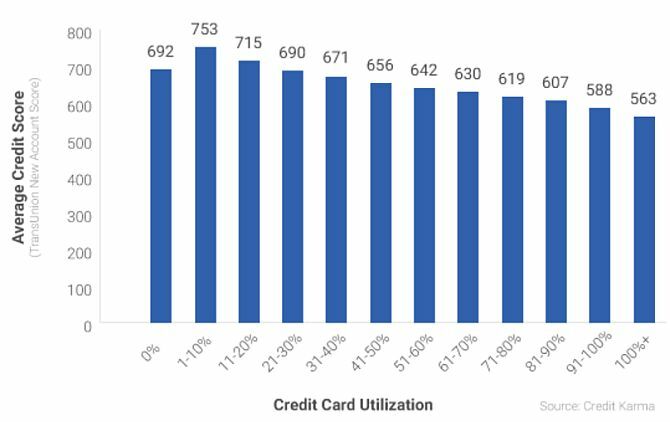

Aastal 2016 Krediit Karma Kohe saate krediidiskoori tasuta välja selgitada krediitkaardiga Karma Loe rohkem vaatas üle oma 15 miljoni liikme krediidiskoorid ja kasutamise suhtarvud ning avastas väga huvitava mustri.

0% krediidi kasutamisega inimestel oli tegelikult kehvem krediidiskoor kui inimestel, kelle krediidikasutus oli 1–20%.

Mida see tähendab? See tähendab et krediidiskoori koostamiseks peaks teil olema palju vaba krediiti, mida te ei kasuta, kuid peaksite proovima kasutada 1–20% sellest kogulimiidist.

Selle artikli ülejäänud toimingud tuleb kohandada vastavalt teie olukorrale ja teie praegusele kasutamissuhtele. Keegi ei alusta samast olukorrast. Näiteks:

- Kui olete maksnud viis krediitkaarti, millest igaühe limiit on 4000 dollarit, kasutate 100%.

- Võib-olla on teil üks krediitkaart, mille limiit on 500 dollarit, ja kasutate seda iga kuu 300 dollari väärtuses toidukaupade ostmiseks. Isegi kui maksate selle täies mahus, võib teie kasutusala kõikuda vahemikus 0% kuni 60%, sõltuvalt sellest, millal krediidibüroo oma andmed kogub.

- Võib-olla kasutate ainult 20% oma saadaolevast krediidist, kuid jätate aeg-ajalt õppelaenu või hüpoteegi maksed Parimad veebipõhised hüpoteekkalkulaatorid ja kuidas neid kasutadaPikemas perspektiivis hüpoteegi maksmine võib olla keeruline, kuid need kalkulaatorid muudavad selle hõlpsaks, hoolimata sellest, kui palju teavet teil on. Loe rohkem . Teie olukord nõuab täiesti erinevaid toiminguid.

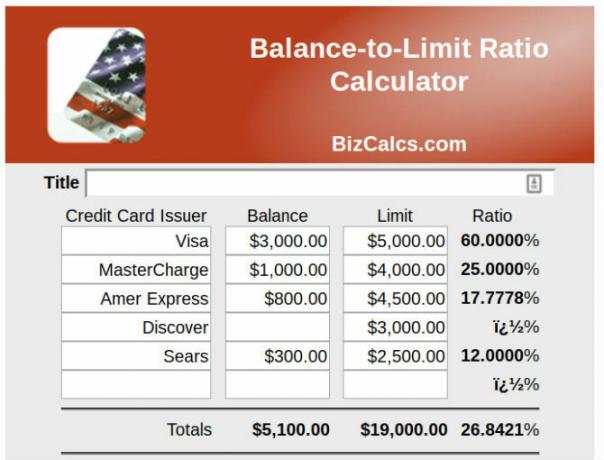

Parim viis selle protsessi alustamiseks enne selle artikli jätkamist on järgmine määrake oma krediidi kasutus. Saate liita kõik oma krediitkaardi- ja laenujäägid, jagada need nende kontode jääkide ülemmääradega ja korrutada 100% -ga. Või võite kasutada ühte allolevatest tööriistadest.

Krediidi kasutamise abi

Ärge muretsege, kui proovite oma krediidi kasutamist ise välja mõelda. Selle arvutamiseks on saadaval palju ressursse.

- BizCalcs.com on sait, mis majutab valikut isikliku rahanduse kalkulaatorid Parimad isiklike rahanduse ja eelarve kalkulaatorid kulutuste haldamiseksFinantside korrasolek võib olla keeruline, kuid õigete näitajate olemasolu muudab selle palju lihtsamaks. Pole tähtis, kas teil on rahaline olukord, meil on vajalikud kalkulaatorid. Loe rohkem aidata teil rahaliste otsuste tegemisel ja eelarve koostamisel. Siit leiate selle hõlpsasti kasutatava krediidi kasutamise kalkulaator. Sisestage lihtsalt kõik oma saldod ja krediidilimiidid ning laske kalkulaatoril ülejäänu teha.

- Krediit Karma on lemmik, kui tegemist on teie krediidiasutuse jälgimisega. Sait mitte ainult ei näita teie üldist krediidiskoori, vaid annab teile ka krediidiraportist otse välja tõmmatud krediidi üldkasutuse. Käsitsi arvutamist pole vaja!

Muidugi on krediidi kasutamine piisavalt lihtne, et sellega ise hakkama saada lihtne arvutustabel Finantside haldamiseks 15 Exceli arvutustabeli malliHoidke oma finantsseisundil alati silma peal. Need tasuta Exceli arvutustabelimallid on tööriistad, mida vajate oma raha haldamiseks. Loe rohkem ja natuke aega. Kriitiline esimene samm krediitkaardi korrasoleku saamiseks on aega võtmine, et välja selgitada, kus seisate.

2. Arvestage oma võlgnikega

Minu krediidiskoori laskmine 300-ndatesse aastatesse võis tunduda kohutav mõte, kuid mul oli plaan. Küsimus oli selles, et mul oli vaja lasta oma punktikontroll, et saaksin selle parandamisega tegelema hakata. Las ma selgitan oma olukorda ja see võib aidata teil enda oma paremini mõista.

Läbi kombinatsiooni mitme krediitkaardi ülekulutamine Nende 10 vinge saidi kaudu saate veebist leida parimad krediitkaardiettevõttedÜkskõik, kas otsite registreerumisboonuseid, raha tagasi, preemiaprogramme või lojaalsuse allahindlusi, oleme teie kaetud. Siin on 10 saiti, mis aitavad teil leida parimaid krediitkaarditehinguid. Loe rohkem Kui umbes kümme aastat pärast kooli lõpetamist tabasid ülikool ja meie pere suurt meditsiinilist kriisi, seisame silmitsi järgmise olukorraga:

- 100 000 dollarit saadaolevat krediiti ja 30 000 dollarit pöörlevaid saldosid, kasutamine 30%;

- Meditsiinimaksete tasumine käimasoleva ravi eest, mis läheneb iga kuu 1200 dollarile;

- Seljaoperatsioon, mis suurendas juba olemasolevat meditsiinilist rahalist koormust;

- Mingit viisi selle kõige eest maksta.

Kuna olen selline inimene, kes töötab pankrotimenetluse asemel kolm tööd, maksin miinimumi kõigi meie krediitkaartide jäägid ja kõigi tavaliste majapidamisarvete õigeaegne tasumine, kuid krediitkaardi maksmata jätmine haigla. Lihtsalt raha ei jäänud üle.

Selline stsenaarium töötab ainult nii kaua ja mingil hetkel hakkate jõudma punkti, et enam ei naasta, ja seda me tegime. Kujutage midagi välja või pankrotti. Mõlemal juhul oli minu peaaegu 800 krediidiskoor ohus.

Pärast uurimistööd avastasin siin selle. Kui teil on mõjuv põhjus, näiteks ravikulud, võite võlausaldajatega kokkuleppe arutada. Hakkasin siis helistama.

Lahendust õigustavad ka muud põhjused, näiteks töökoha kaotamine, perekonna surm või mõni muu põhjus, miks teie sissetulek tohutult langeb.

Teil on vaja ka suurt ühekordset sularaha. 401 (k) pensioniplaanist laenamine on võimalus, kui teil pole alternatiive. Seda ei loeta tegelikuks laenuks, nii et seda ei kuvata teie krediidiraportis. Teil on võimalik ilma trahvita laenata kuni 50% plaani jäägist. Enne selle teekonna valimist uurige, kas mõni jõukas pereliige võiks kaaluda teile hoopis laenu andmist, kuna pensionisäästude kastemine võib pikas perspektiivis olla katastroofiline.

Kui palju te vajate? Sõltuvalt teie läbirääkimisoskusest suudate arveldada kuskil vahemikus 40–60% krediitkaardi jäägist.

Läbirääkimisprotsessi saate läbi viia järgmiselt.

- Arvutage, kui suure protsendi oma võlast võlgnete igale võlausaldajale. Jagage oma põhisumma võlausaldajate vahel nende protsendimäärade abil. Te ei saa läbirääkimiste ajal pakkuda ühe võlausaldaja jaoks rohkem kui see summa.

- Lõpetage krediitkaartide maksmine üle kuue kuu. Makske kõik muud arved õigeaegselt. Teie krediidiskoor langeb. See on okei.

- Kuue kuu pärast helistage võlausaldajatele ja selgitage, et teil on ühekordne rahasumma, mida oma võlausaldajatele jagada, ning pakkuge neile 30% jäägist. Nad karjuvad ja ütlevad ei. Tänan neid ja riputan üles. Oodake kuu ja helistage uuesti.

- Nad pakuvad teile madalama maksmise plaane. Nad ähvardavad sind kohtusse kaevata. Ütle lihtsalt, et sul pole raha, vaid ühekordne summa, mida kõigile võlausaldajatele jagada, võtta või jätta. Kui nad ütlevad, et 40% -le ei öelda, siis peatage ja helistage kuu aja pärast uuesti. Nende häälestamine muutub aja jooksul.

- Lõpuks pakuvad kas nemad või teie midagi vahemikus 40–60% bilansist. Ärge saage ahneks. Küsige, kui vähe võite ette maksta, et saada arveldusleping kirjalikult saadetud. Kui olete selle kätte saanud, makske ülejäänu.

- Pidage meeles, et peate maha maksma tulumaksu sellelt arvelduse summalt, millelt olete maha kantud.

Miks peab otsustama?

Sest kui olete kõigi krediitkaartide eest juba peaaegu maksimumsumma võlgu, ei tööta ükski allolevatest näpunäidetest. Teie kasutamine toimub läbi katuse ja oletegi põhimõtteliselt võlavaene Kuidas rikkaks saada: kiireim viis võlgadest vabanedaKujutage ette, et olete võlgadeta. Puudub arvelduskontode ülejääk ega maksmata arved. Enda võlgadest vabanemiseks on lollikindel viis. See algab plaanist ja mõnest distsipliinist. Külastame teisi koostisosi. Loe rohkem .

Sa pead vähendage oma saldosid mis tahes vajalikul viisil. Kui teil pole lahendamiseks meditsiinilisi või tööga seotud põhjuseid, peate seda tegema jagage oma kuueelarve ümber Parimad tasuta e-raamatud, kus saate ise õppida isiklikke rahandusiKui soovite elus edasi minna, on isiklikud rahandused vajalikud oskused. Veenduge, et saaksite nende suurepäraste tasuta e-raamatutega kiiresti hakkama. Loe rohkem ja kandke võimalikult suur osa oma sissetulekust nende saldode võimalikult kiireks tasumiseks. Kui olete selle punkti jõudnud, olete valmis edasi liikuma.

Vahendid võlgade tasumiseks

Minu artiklis kasutades Exceli oma elu haldamiseks Kuidas kasutada Microsoft Excelit oma elu haldamiseksPole saladus, et ma olen täielik Exceli fänn. Suur osa sellest tuleb sellest, et ma naudin VBA-koodi kirjutamist ja Excel koos VBA-skriptidega avab terve maailma võimalusi ... Loe rohkem , Lisasin võlahalduse jaotise, mis näitab teile, kuidas kasutada Exceli võlgade tasumiseks lumepallimeetodi abil.

Kui olete hädas ainult ülekulutamisega, aga tegelikult kas teil on piisavalt raha võlgade tasumiseks on parim ülaltoodud Exceli-põhine lähenemisviis. See aitab teil välja mõelda, kui suure osa teie eelarvest peate iga kuu võlgade tasumiseks eraldama, ja see aitab teil veenduda, et püsite õigel teel.

Kui sa pole maksete tegemiseks piisavalt raha, siis peate kuidagi kaaluma nende võlgade tasumine 3 näpunäidet võlgade sissenõudjate peksmiseks pankroti korral (või arvetega hilinedes)Tõsised rahalised probleemid on ühed stressirohkemad olukorrad, millega inimene võib kokku puutuda. Järgige neid näpunäiteid, et tehnoloogia saaks osa koormusest eemaldada. Loe rohkem , kas konsolideerimislaenu või mingisuguse pankroti kaudu. Krediidinõustamisteenused on üks võimalus, kui soovite võlgasid arveldada, kuid te ei tunne end mugavalt ise nende üle läbirääkimiste pidades.

- Vabadusvõla vähendamine on akrediteeritud tarbijakaitseküsimustes. See on teenus, mis tegeleb teiega võlgnikega arvelduste pidamise üle ja korraldab teie eelarvega kooskõlas oleva makseplaani. Pidage ainult meeles, et maksate Freedom'ile tasu, nii et te ei säästa nii palju raha, kui oleksite, kui arutaksite ülalkirjeldatud viisil iseseisvalt kokkuleppeid.

- Üleriigiline võlg on ka akrediteeritud ja aitab teil võlgade kaitsmisel läbi mõelda, kas need on tagatud, tagamata, äri- või muud.

- Riiklik krediidinõustamise sihtasutus on mittetulundusühing, mis aitab teil ülevaate oma võlasituatsioonist. See on abiks mitte ainult krediitkaardivõlgade, vaid ka õppelaenude, hüpoteegi, pankrotinõustamise ja muu osas.

Ükskõik, millise valikuga lähete, vali kindlasti oma olukorra jaoks sobiv.

3. Konsolideerige ühe võla hulka

Võib-olla pole teie probleem mitte tohutute saldode, vaid väikeste ülekoormus. Võib-olla maksate minimaalselt 100 dollarit viiest krediitkaardilt, mille saldo on umbes 1000 dollarit. Krediidiaruandeid esitavad ettevõtted peavad seda teie vastu löögiks.

John Ulzheimer, krediidiekspert, kes töötas varem FICO ja Equifaxi juures, selgitas Bankrate et neid peetakse ebameeldivuste tasakaaluks ja kui saate neid konsolideerida, saate oma krediidiskoori tõsta.

Selle saavutamiseks on kaks võimalust. Kui teil on juba väga halb krediit, siis peaksite madalama limiidi kaartide saldod üle kandma vähem kõrgema limiidi kaartidele.

Teine ja parem viis oleks taotleda oma pangas madalama intressiga isiklikku laenu ja kanda kogu oma madala saldoga, kõrge intressiga krediitkaardivõlg laenule. See on võimalik ainult siis, kui teie krediidiskoor on piisavalt hea, et saada teie pangas madalamat intressimäära.

Vahendid võlgade konsolideerimiseks

Laenu võtmine 401 k-st võib olla teie jaoks parim võimalus, kuna seda ei loeta uueks võlgaks ja maksate intressi ise, selle asemel et maksta pangale. Kui aga 401 (k) suurune laen pole valik, siis peate seda tegema valige võlgade konsolideerimise laen. Kui tegemist on võlgade konsolideerimisega, on seal palju pettusi. Vaadake järgmised valikud üle ja veenduge, et teete õige valiku.

- Avastage ei paku ainult krediitkaarte, vaid pakuvad ka isiklikke laene. Kui teie krediit on piisavalt hea, pakub Discoveri isiklik laen teile mõistliku fikseeritud intressimäära ja paindlikud maksetingimused.

- LightStream on SunTrust Panga osakond. Sõltuvalt teie krediidist võiksite saada laenu madala intressimääraga 1,99%. Kiire krediitkaardi konsolideerimine selliseks madala intressiga isiklikuks laenuks mitte ainult ei suurenda teie krediiti märkimisväärselt, vaid aitab säästa ka palju huvi pakkuvat raha. Tutvuge veebisaidiga ja kandideerige.

- SoFi on tähelepanuväärne uus konsolideerimislaenu võimalus. Intressimäärad pole mitte ainult mõistlikud, vaid hõlmavad ka töötuse kaitset. Töö kaotamisel peatab see programm teie laenumakse ilma negatiivsete trahvideta kolmeks kuuks kuni terveks aastaks kogu laenu kehtivusaja jooksul.

- FreedomPlus võimaldab teil Interneti-kaudu taotleda isiklikku laenu ja 48 tunni jooksul on teil olemas vajalikud vahendid võlgade tasumiseks krediitkaardiettevõtetega ja konsolideerida need kõik madala intressiga isiklikuks laenuks.

4. Ärge sulgege kontosid!

Järgmine krediidiskoori “häkk” on krediidikontode vanuse suurendamine. Kui töötate selle nimel, et oma saldosid liigutataks vähem kaartidele, jätke tühjad krediitkaardikontod aktiivseks. Miks? Selle kasutamise suhte teguri tõttu, mida ma varem mainisin.

- 500 dollari omamine viiel krediitkaardil, igaühe limiit on 5000 dollarit, on kasutamise protsent 10%. See on suurepärane!

- Ühe krediitkaardiga konsolideeritud 2500 dollari suuruse limiidiga 5000 dollarit on kasutusaste 50%. See on halb!

Jah, makse hõlbustamiseks ja saldode lihtsustamiseks konsolideerige oma võlg ühele kaardile, kuid jätke need muud kontod avatuks, nii et teie üldine saadaolev krediit ei muutu!

Mis oleks, kui oleksite pidanud tasuma saldod ja teie kontod suletakse automaatselt?

Kui olete arveldused arveldanud haiguse või töökoha kaotuse tõttu, siis suletakse need tõenäoliselt ja teie tulemus langeb tohutult madalale. See on ainult ajutine. Järgmine töö on jätkata kõigi arvete õigeaegse tasumise ja kõigi muude laenude (nt auto- või hüpoteeklaenud) tasumist. Teie krediidiskoor tõuseb uuesti ja kui see umbes kuu või kahe pärast ilmub, peaksite uuesti krediiti taotlema.

Kuid seekord ei tohiks te krediiti taotleda, et neid kaarte uuesti maksimeerida. Peaksite taotlema krediiti, et saaksite neid säästlikult tasuda ja kohe ära maksta. See suurendab aja jooksul teie saadaolevat krediiti ja parandab ka teie üldist kasutuskorda.

5. Taotlege krediiti säästlikult

See järgmine nõuanne võib just loetud teksti põhjal tunduda vastuoluline.

On tõsi, et uue laenu või krediitkaardi saamine suurendab teie saadaolevat krediiti ja parandab teie kasutusastet. Kuid on ka tõsi, et iga kord, kui kandideerite, päring tabab teie krediidiaruannet ja võib teie krediidiskoori vähendada.

Jah, lugesite seda õigesti: peate taotlema krediiti ja laskma oma tulemusel väheneda. Seejärel tõestage, et suudate oma vastlaenatud võlga vastutustundlikult hallata, kasutades seda vaevalt, suurendades seeläbi oma skoori.

Experian selgitab seda tehnikat järgmiselt:

Üks viis tulemuste parandamiseks on avada täiendavad krediidikontod ja hoida saldo väga madalal. See suurendab teie kogu krediidilimiiti ja parandab teie kasutuskorda. Kuid tehke seda enne uue krediidi taotlemist hästi, et võimaldada oma ajaloo stabiliseerumist ja ainult siis, kui teil pole kiusatust uutele kontodele kulutada.

Kuue kuu plaan

Kõik ülaltoodud nõuanded, mis võetakse korraga ühe tükina, võivad tunduda vastuolulised, kuid uurime hüpoteetilist olukorda kasutades neid kõiki kuue kuu jooksul oma krediidiskoori suurendamiseks.

Juhib kuni krediidiskoori krahhini - Kaotasite töö ja kasutasite kulude tasumiseks krediitkaarte. Te olete üle koormatud viie maksimaalse krediitkaardiga, mille igaüks on 5000 dollarit, koguvõlakoormusega 25 000 dollarit. Lõpetasite kuue kuu jooksul nende kõigi maksmise, nii et nad on kasvanud 30 000 dollarini koos intresside ja 6000 dollarise jäägiga. Teil on 100% kasutus ja kohutav krediidiskoor 450. Viimase abinõuna võtate oma 401 k-st 14 000 dollari suuruse laenu ja alustate võlausaldajate kutsumist läbirääkimiste pidamiseks.

Võlausaldajad A, B ja C nõustusid 50% suuruse arveldusega, millest igaüks maksis 3000 dollarit. Võlausaldaja D oli karmim ja nõustus 3600-dollarise 60% -lise arveldusega. Võlausaldaja E keeldus läbirääkimistest. 24 000 dollari suurusest võlast vabanemiseks olete kulutanud 12 600 dollarit. See on hea esimene samm. Maksate ülejäänud raha tagasi oma kontole 401 (k). Olete avastanud, et pärast võlausaldajate konto sulgemist langes teie krediidiskoor 320-ni. Madalaim kui see kunagi on olnud!

1. kuu - Teil on allesjäänud automaatlaen ja hüpoteek, mille kindlasti tagate makske iga kuu õigel ajal. Teil on viiest võlausaldajast allesjäänud krediitkaart 24-protsendilise intressiga, kuid nad on nõus a makseplaan 200 dollarit kuus ja intress 17%. Teil on ka üks vana tühi krediitkaart, mis teil juba aastaid oli ja mida te kunagi ei kasutanud. Nüüd hakkate ostma sellelt krediitkaardilt ainult toidukaupu ja makske see täielikult ära kaks korda kuus.

3. kuu - Tasute hoolsalt iga arvet õigeaegselt. Jätkate ühe krediitkaardi kasutamist toidukaupade jaoks ja maksate selle kiiresti ära.

4. kuu - Kontrollite oma krediidiskoori. See on juba 540 varundatud. Krediidilimiitide laiendamiseks on peaaegu aega, kuid esiteks tuleb veel üks kuu maksta arveid õigeaegselt ja kasutada krediiti vastutustundlikult.

5. kuu - Lähete oma panka ja taotlete väikest isiklikku laenu 5000 dollarit. Pangaametnik teatab teile, et teil on nüüd korralik krediidiskoor 610 ja teil on lubatud 14% -line laen. Raha kasutate kreeditor E tasumiseks, kuid jätate selle krediitkaardikonto avatuks. Nüüd on krediitkaardivõlg teie krediidiskoorist maha arvatud.

Marketwatchi andmetel, krediitkaardivõlgade ülekandmine isiklikele laenudele võib teie tulemust tõsta kuni 100 punkti võrra:

Krediitkaardivõlg kipub krediidiskoori kahjustama rohkem kui isiklik laen, mida peetakse järelmaksuvõlaks. Krediidi kasutamise suhtarv (vt eelmist jaotist) järelmaksu võlga arvesse ei võta. Selle strateegia tulemuseks oleks, et laenusaaja krediidiaruandes oleks krediitkaardivõlg null dollarit, mis võib suurendada nende skoori vähemalt 100 punkti võrra, kirjutab Ulzheimer.

6. kuu - Sellel viimasel kuul teostate veel ühe krediidikontrolli ja avastate, et olete jälle istudes, kui krediidiskoor on 650. Teel on hea krediidimaa poole.

Ära anna alla

Põhjus, miks ma tean, et see protsess töötab, pole ainult sellepärast, et eksperdid ütlevad, et see nii on, vaid ka sellepärast, et ma elasin selle ise üle. See võib tunduda lootusetu olukorras, kui teil pole piisavalt raha kõigi arvete tasumiseks - ja kõik peidavad teid hilinenud tasude ja trahvidega.

Oluline on oma olukorrast ülevaade teha ja kõik võimalused läbi mõelda. Alati on olemas lähenemisviis, mis viib teid olukorrast välja, pakkudes natuke loovust ja rasket tööd.

Kas olete kunagi leidnud endale kohutava krediidiskoori? Kas suutsid sellest välja ronida? Mis pani teie krediidiskoori tõstmiseks kõige paremini tööle? Jagage oma kogemusi allolevas kommentaaride osas!

Kujutise krediit: Frankieleon Flickri kaudu

Ryanil on bakalaureuse kraad elektrotehnika alal. Ta on töötanud 13 aastat automatiseerimise alal, 5 aastat IT alal ja on nüüd rakenduste insener. MakeUseOfi endine tegevtoimetaja, ta on rääkinud andmete visualiseerimise riiklikel konverentsidel ja teda on kajastatud üleriigilises televisioonis ja raadios.