Reklaam

Finantseerimine on keeruline asi. Enamiku inimeste jaoks põhjustab suurem teenimine rohkem kulutusi, kuid vähem teenimine ei tähenda alati vähem kulusid. See loob olukorra, kus inimesed on rahaliselt tagurpidi, ja olukorda pole alati kerge ära tunda.

See on tegelikult väga üllatav, kui kaua võib perekond punases jooksmise ajal käia, teenides iga kuu vähem kui kulutavad. Selle hoiatusmärkideks on krediitkaardivõlgade ronimine ja hoiuarvete vajumine.

Kuidas siis ära tunda, kui olete selles olukorras, enne kui on liiga hilja? Lugege edasi ja vaatame mõnda tööriista, mille abil saate selle välja mõelda ja asju ümber pöörata.

Proovige rahapaja proovida

Kui te pole seda kunagi teinud proovis Mint Rahapaja rahaga haldamise algaja juhendVeebieelarve tasuta jälgimise osas on Mint kuningas. Loe rohkem või nagu mina, olete seda juba varem proovinud, kuid kui te seda veel ei saanud, siis soovitan tungivalt anda sellele võimalus, et saaksite kasutada selle automatiseeritud eelarvestamise võimalusi.

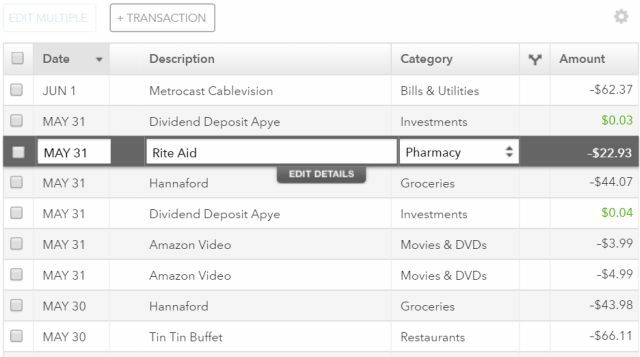

Kuidas see töötab? Kui edastate veebipanga mandaadi rahapajale Mint, kustub see arvelduskonto tehingute ajalugu. Seejärel proovib Mint iga üksuse jaoks sobivaid kategooriaid automaatselt valida, lähtudes sellest, mida teenus nende ettevõtete kohta teab.

Enamasti klassifitseeritakse tehingud õigesti. Kui Mint ei tea, mis on konkreetne ettevõte, jätab tehing tehingu kategooriateta ja peate selle käsitsi valima - kuid seda ei juhtu sageli.

Selle ilu seisneb selles, et väga vähese vaevaga saate minna rahapaja rahanduse valdkonda ja vaadata nende kategooriate kogumit. Põhimõtteliselt saab Mint näidata teile keskmiselt, kui palju te igas piirkonnas kulutate. See on alati olnud eelarve koostamisel üks aeganõudvamaid osi ja see on ka hetk, kui võite aru saada, et olete kas arvel või ei ole teie pea kohal.

Rahapaja Mint kategooriatesse minnes võite klõpsata nuppu + ikooni, et lisada arve igakuiseks eelarveartikliks. Rahapada proovib võtta keskmiselt kolm kuud ja soovitada kuueelarve summat, kuid saate seda parandada ja seada mis tahes, mis teile meeldib.

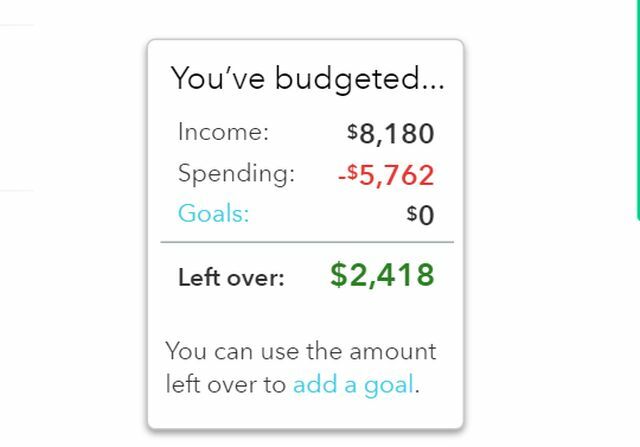

Kui rahapaja eelarve on lõpule jõudnud, näete, kas teil läheb kõik hästi või kas olete uppunud rohkem arveid ja võlgasid, kui teie sissetulek suudab toetada.

Ärge laske punasel alumisel real teid eelarvest loobumisest hirmutada. Kui näete, kus te seisate, on mõte, et saaksite lõpuks midagi ette võtta. Kui olete punases, on selle artikli allosas häid näpunäiteid ja ressursse, mis aitavad teil eelarvet sujuvamaks muuta ja kärpida.

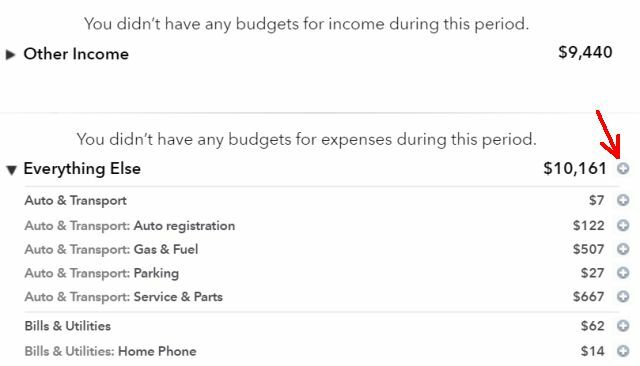

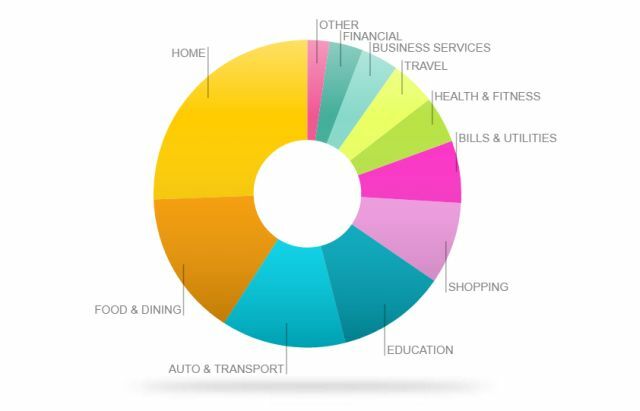

Rahapaja Trends sektsioon on kena koht alustamiseks, kui peate nägema, kuhu kogu teie raha näib kulutavat. See näitab tulpdiagrammi või tabelit, mis jaotab teie kulutuste kategooriad. See võimaldab teil väga kiiresti vaadata, kuhu suurem osa teie rahast läheb.

Kodu jaoks on tüüpiline, et see moodustab suure osa eelarvest, arvestades, et enamikul inimestel on hüpoteegi ja kodu omamise kulud, ja muidugi Arved ja kommunaalkulud, auto ja transport ning haridus on sageli suured alad - aga kui teil on hiiglaslikke kulude tükke, mille võtavad näiteks Sisseostud, toit ja söögikohad, reisimine või muu, siis on teil tõesti võimalus turvavöö kinni keerata ja oma rahandus.

Kasutage eelarvestamiseks Google'i malle

Mõnele inimesele ei meeldi rahapada ega muud sellised teenused, nagu YNAB Online-eelarvelahing: rahapada vs. Te vajate eelarvet (YNAB)Veebieelarvestamise ja kulude jälgimise osas on palju lahendusi, kuid ettevõtte kaks suurimat nime on rahapajad ja vajate eelarvet (YNAB). Loe rohkem , mitmel põhjusel, millest vähemalt tähtsaim on turvalisus ja privaatsus (teie veebipõhiste finantskontode linkimine kolmanda osapoole teenustega on natuke häiriv). See, et automatiseeritud eelarve koostamine ei ole täiuslik, on ka mõne jaoks heidutav - rahapaja ei saa teie iga ostuotsust täpselt kataloogida, seega peavad asjad olema natuke ebatäpsed.

Sageli meeldivad inimesed, kes eelistavad täiuslikkust automatiseerimise asemel töötavad Exceli abil välja oma eelarve Tehke isiklik eelarve Microsoft Exceli abil neljas lihtsas etapisKas teil on nii palju võlga, et selle tasumine võtab aastakümneid? Tehke eelarve ja kasutage neid Exceli näpunäiteid, et oma võlg varem ära maksta. Loe rohkem , kuid saate säästa palju aega, kui alustate ühega paljudest oma Google'i draivi kontol leiduvatest eelarvamallidest (nende nägemiseks otsige mallide kataloogist „eelarve“).

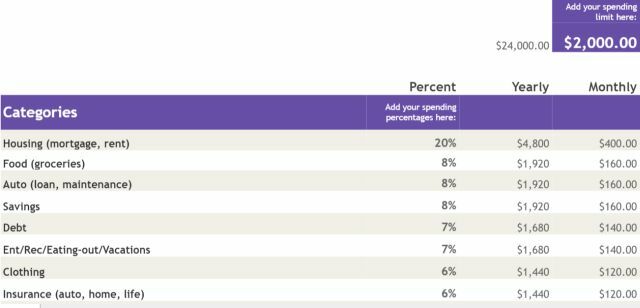

Mõned eelarvamallid on üsna lihtsad, kus saate lihtsalt oma eelarvekategooriad kategoriseerida ja kokku liita (võite kaaluda laadides alla kolme kuu panga- ja krediitkaardiväljavõtted ning kategoriseerides kõik oma ostud, et see oleks sama täpne võimalik).

Eelarves lahutatakse teie liigitatud kuludest teie sissetulekud ja saadakse järelejäänud summa - see näitab teile, kas olete peas või mitte.

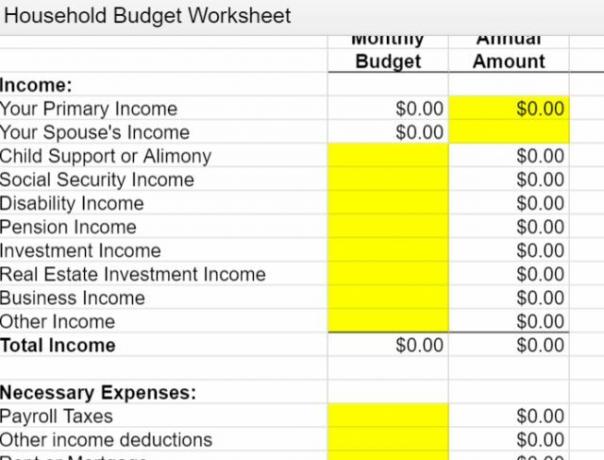

Kataloogis on ka mõned pisut keerukamad eelarvamallid, millel on võimalus mõlemad teie sissetulekud tegelikult jaotada ja kulud täpsematesse alamkategooriatesse, mis annab teile palju selgema pildi sellest, kust teie raha tuleb ja kuhu läheb kuni.

Muidugi on alati olemas võimalus lihtsalt luua oma eelarve Exceli abil. Kui valite selle, siis tutvuge kindlasti kõigi meiega Exceli eelarveartiklid 7 kasulikku Exceli lehte oma pere eelarve kohest parandamiseksPereeelarve seadistamine pole alati lihtne, kuid need seitse malli annavad teile alustamiseks vajaliku struktuuri. Loe rohkem , kaasa arvatud Exceli elukorralduse näpunäited Kuidas kasutada Microsoft Excelit oma elu haldamiseksPole saladus, et ma olen täielik Exceli fänn. Suur osa sellest tuleb sellest, et ma naudin VBA-koodi kirjutamist ja Excel koos VBA-skriptidega avab terve maailma võimalusi ... Loe rohkem , Exceli mallid 10 hämmastavalt kasulikku arvutustabelit, mis aitavad teie elu korraldadaKas teie elu on segane tähtaegadest, unustatud ostlemisest ja kohustuste rikkumisest? Tundub, et peate organiseeruma. Loe rohkem ja isegi kuidas seda kasutada pääse võlgadest välja Kuidas rikkaks saada: kiireim viis võlgadest vabanedaKujutage ette, et olete võlgadeta. Puudub arvelduskontode ülejääk ega maksmata arved. Enda võlgadest vabanemiseks on lollikindel viis. See algab plaanist ja mõnest distsipliinist. Külastame teisi koostisosi. Loe rohkem .

Excel võib olla eelarve koostamise tööriistakastis võimas tööriist, kuid võtke arvesse, et kui kavatsete Excelit nullist eelarvestamiseks kasutada, see võtab palju rohkem aega - nii et kasutage seda võimalust ainult siis, kui olete nõus pühendama läbi aega ja vaeva.

Kuidas ujuda, kui uppute

Ütleme nii, et olete ülaltoodud eelarveanalüüsi teinud ja olete aru saanud, et olete punases käes. Paljud veebisaidid, mis pakuvad eelarve koostamise näpunäiteid, ei maini tegelikult seda paljude inimeste jaoks tulude ja kulude korraldamine ei toimi alati - mõnikord pole lihtsalt sissetulekut katmiseks piisavalt kõik. Mis nüüd?

See on üks valdkond, kus YNAB (teil on vaja eelarvet) lähenemine eelarve koostamisele on kasulik. Selle asemel, et eelarve enne tähtaega koostada ja seejärel proovida veenduda, et kulutused vastavad kavandatud eelarvele, soovitab YNAB-i lähenemisviis eelarves kasutada ainult seda raha, mis teil tegelikult on. Nii et põhimõtteliselt võite oodata, kuni teie palk tuleb, ja seejärel eraldada see palk konkreetsete arvete tasumiseks ja konkreetsete kulude katmiseks ning see on nii kuni teie järgmise palgakontrollini.

Seda nimetatakse eelarve koostamiseks nullini, mis tähendab, et olete jaganud oma tulud kuu lõpuks nulli tasumiseks. Kõik, mis teil on üle jäänud, kantakse üle järgmisse kuusse, kuid te ei ela palgakontrollis palka, vaid elatist peate kulutama.

Teoreetiliselt koguneb selle lähenemisviisi korral lõpuks teie arvelduskontole tohutu ülejääk, kuna te ei plaani teie kulutused selle põhjal, kui palju on teie kontol alles, kavandate seda selle põhjal, kui palju on teie YNAB-is plaanitud eelarve.

Kõlab teoreetiliselt suurepäraselt, kuid see töötab ainult siis, kui teil on rohkem sissetulekut kui kulusid. Kui olete tegelikult punases, ei lähe see tööle - arved jäävad maksmata.

Parem lähenemisviis, kui kahtlustate end punasena, on võtta aega kolme kuu jooksul pangaväljavõtete väljavõtmiseks ja kõigi tehingute kategoriseerimiseks. Kui teil veab, on teie pank piisavalt nutikas, et proovida teie jaoks tehinguid liigitada (enamik pangaväljavõtteid teeb seda).

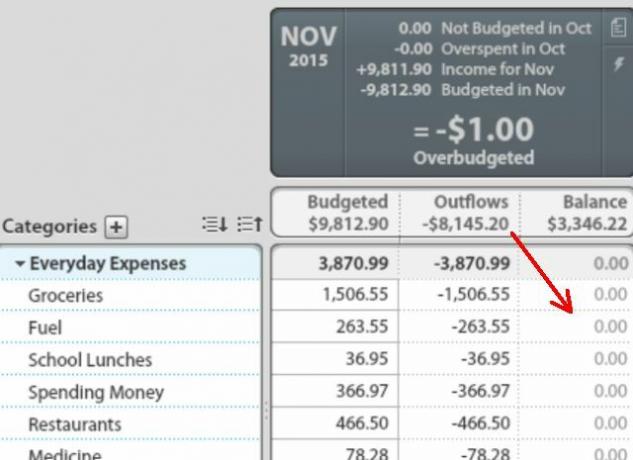

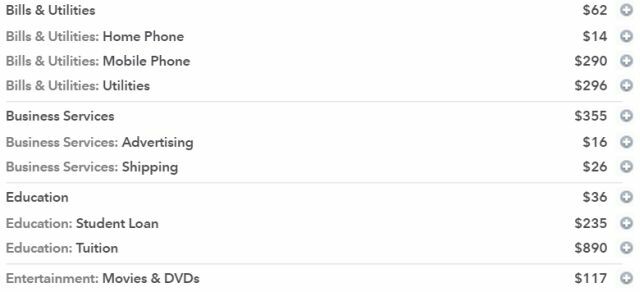

Või kui kasutate rahapada, saate kõik teie jaoks automaatselt automaatselt kokku panna. Klõpsake lihtsalt plussikooni, et teisaldada kõik oma eelarvesse, kuni kõik kulud on arvel.

Kui klõpsate rahapajas plussikooni, suhtuge eelarvesse jäävate kohustuslike kulude suhtes väga rangelt. Kui perekonna kõigi mobiiltelefon on kohustuslik, uurige võimalusi arve vähendamiseks, vahetades mobiilsideteenuseid või proovides mobiiltelefoni plaan Milline USA operaator pakub parimat iPhone'i ettemakstud paketti?Kas soovite iPhone'i osta või omada, kuid ei saa kuutasusid endale lubada? On midagi, mida suured järelmaksuga operaatorid ei soovi, et te teaksite. Võite omada iPhone'i ja mitte maksta naeruväärset ... Loe rohkem .

Ärge proovige aga täielikult ära võtta muutuvkulusid, näiteks restoranid, kiirtoit, kohv, hasartmängud ja nii edasi. Alustage nende vähendamist vaid piisavalt, et saaksite oma eelarvega vaevu tasa teha. Lihtsalt vaevu pääsete end punasest, kärpides kõiki neid muutuvkulusid piisavalt. Liiga järsk lõige ja te ei saa sellest kunagi kinni pidada.

Üks trikk, mille abil inimesed kavatsevad oma kavandatud igakuistest kulutustest kinni pidada, on võtta ainult piisavalt sularaha, et katta selliseid muutuvaid asju nagu söögikohad või filmid, pange sularaha ümbrikesse, ja lubage endale kulutada ainult ümbrikutelt.

Igas kuus saate nendesse ümbrikesse pandud sularaha 10% võrra vähendada ja proovida leida loomingulisi viise, kuidas teile meeldivaid asju ikkagi kuu lõpus ilma rahata otsa saada. Te oleksite üllatunud, kui loominguline võite olla, kui näete selles ümbrikus füüsilist arhiivi kahanemas.

Üks näide loomingulistest säästmisvõimalustest oli see, mille avastasin oma töölõuna kulude vähendamiseks. Paljud sellised töökohad nagu minu pakuvad kohvikuid, kus saate osta lõunasööki kuskil alates umbes 3 dollarist kuni 7 dollarini, sõltuvalt sellest, mida tellite. Kui kujutate ette, et ostaksite seal iga päev hommiku- ja lõunasööki, võib see kuu lõpuks kokku võtta palju raha.

Üks trikk võib olla valmiskottide ja kohese kaerahelbe ostmine kohalikust säästlikust toidupoest.

Saate neid tööl hõlpsalt oma töölaual hoida, hommikueineks ja lõunaeineks valmis, kui seda vajate.

Tavaliselt pakub Amazon seda tüüpi toitude pakkide osas häid pakkumisi või võite valida külmkuivatatud söögikorrad, nagu näiteks telkimine. Lisage lihtsalt kuuma vett!

Wise Company hädaabitoit, külmkuivatatud liha sort, 15-aastane säilivusaeg, 60 portsjonitWise Company hädaabitoit, külmkuivatatud liha sort, 15-aastane säilivusaeg, 60 portsjonit Osta nüüd Amazonist $149.99

Jätkake selliste loovate ideede väljatöötamist, et neid muutuvkulusid kärpida, kuni olete kulud nii järsult vähendanud, kui oma elukvaliteeti täielikult ei hävita.

Soovitan ka väga lugeda Tightwadi väljaanne mõne kõige hämmastavama ja innovaatilisema idee jaoks kulude vähendamiseks oma leibkonna eelarvest. Te olete väga šokeeritud, et pole kunagi mõelnud mõnd raamatust leitud ideed.

Täielik Tightwadi väljaanne: Säästu edendamine kui alternatiivne eluviisTäielik Tightwadi väljaanne: Säästu edendamine kui alternatiivne eluviis Osta nüüd Amazonist $16.81

See on vanem raamat, kuid siiski fantastiline ressurss.

Aja jooksul leiate, et teie eelarve pole mitte ainult punane, vaid et hakkate oma pangakontole ehitama korrektset väikest turvapesa. Kui olete oma kontole kogunud vähemalt kuus kuud elamiskulusid, peate järgmise sammuna otsustama, mida hakkate oma lisarahaga tegema!

Ideede vahel on palju.

- Kandke ülejääk omale pikaajaline säästuplaan või pensionile jäämine Kas saate ennetähtaegselt pensionile minna? Need kalkulaatorid ütlevad teileRahaline sõltumatus ja ennetähtaegne pensionile minek (FIRE) on suured eesmärgid, kuid kuidas saate aru saada, kas need on võimalikud? Need kalkulaatorid aitavad. Loe rohkem .

- Planeerige oma järgmine (kokkuhoidlik) perepuhkus Kuidas muuta oma järgmine puhkus seikluseksSeiklus on meeleseisund. Võtke siit mõned ideed, kui soovite, et teie puhkus oleks kompromiss uute põnevuse ja tuttava lõõgastuse vahel. Loe rohkem !

- Alusta salvestamist teie laste haridus 5 probleemi hariduses, mida see tehnoloogia varsti lahendabHaridus on juba mitu aastat püsinud platool, vaevatud mitme erineva probleemiga, mis on pealtnäha lahendamatud, kuid tehnoloogia on nende probleemide lahendamiseks viimaks leidnud. Loe rohkem , või oma.

- Salvesta sinu järgmine auto 3 veebisaiti, mis aitavad teil uurida või osta autot Loe rohkem nii et saate selle eest maksta otse sularahas.

Nagu näete, avab oma eelarve ohutsoonist väljumine terve rahaliste võimaluste maailma. See kõik seisneb esimese sammu tegemises - valige eelarvestamise lähenemisviis ja eelistatud tööriist või tööriistad ja pange lihtsalt esimese sammu tegemiseks aega. Teil on hea meel, et tegite.

Kas olete kunagi proovinud oma eelarvet tasakaalustada? Millised valdkonnad pakuvad teile rasket aega? Kas olete proovinud mõnda ülaltoodud näpunäidetest? Jagage allolevas kommentaaride jaotises oma näpunäiteid, kuidas aidata meie teisi lugejaid oma eelarvega!

Kujutise krediit: rahalised mured autor: Photographee.eu Shutterstocki kaudu, Mattia Menestrina Shutterstocki kaudu.

Ryanil on bakalaureuse kraad elektrotehnika alal. Ta on töötanud 13 aastat automatiseerimise alal, 5 aastat IT alal ja on nüüd rakenduste insener. MakeUseOfi endine tegevtoimetaja, ta on rääkinud andmete visualiseerimise riiklikel konverentsidel ja teda on kajastatud üleriigilises televisioonis ja raadios.